�����鿴�R����2013��Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

�����ڶ��� ��ʽӛ�~

������˼���}��

����1.ʲô�Ǐ�ʽӛ�~��?

����2.��ʲô�н��Jӛ�~��?���J��ʲô���x?

����3.��δ_���~�������p׃����ӛ�ڽ跽߀���J��?

����4.ʲô�Ǖ�Ӌ���?���ӛ䛕�Ӌ���?

����5.ԇ��ƽ���ԭ����ʲô?���ܷ�l�F���е�ӛ�~�e�`?

����6.�����Ŀ���������Ŀ��ʲô�Pϵ?ʲô��ƽ�е�ӛ?

����һ����ʽӛ�~��

�������^ӛ�~�������������~���е�ӛ�����I�յķ���������ӛ䛽����I�շ�ʽ�IJ�ͬ��ӛ�~�������Է֞飺��ʽӛ�~���͏�ʽӛ�~����

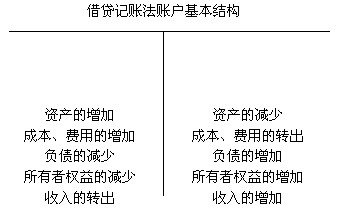

������ʽӛ�~������ָ�����l���Ľ����I��ֻ��һ���~���M�е�ӛ��ӛ�~��������һ�N�������ĺ���ӛ�~������

������ʽӛ�~���������Y�a�c����ƽ���Pϵ����ӛ�~���A����ÿһ�P�����I�ն�Ҫ����ȵĽ��~��ͬ�r�ڃɂ���ɂ������ϵ���~�����M�е�ӛ����һ�Nϵ�y�ط�ӳ�Y���\��׃���Y����ӛ�~������

������ʽӛ�~����Ȇ�ʽӛ�~�����Ѓɂ����@��������

����һ�ǻ��ڡ��Y�a=���桱�ĕ�Ӌ����Pϵ�����l���ĸ�헽����I�գ������كɂ��~�����ϵ���M�з��ӛ䛣�����ȫ��ء�ϵ�y�ط�ӳ��헽����I�յ�ȫò;

�������ǿ������Õ�ӋҪ��֮�g�Ĺ����Pϵ����ӛ䛵ĽY���M��ԇ��ƽ�⣬�ԙz���~��ӛ䛵Ĝʴ_�ԡ�

���������}3��3���ڏ�ʽӛ�~���£���ÿ헽����I�ն�Ҫ����ȵĽ��~����( )��

����A.һ����һ�������~���е�ӛ

����B.�ɂ��~���е�ӛ

����C.�ɂ���ɂ������~���е�ӛ

����D.��P�ăɂ���ɂ������~���е�ӛ

�������𰸡�D

�����������Jӛ�~��

����(һ)���Jӛ�~���ĸ���

�������Jӛ�~�����ԡ��Y�a=ؓ��+�����ߙ��桱����Փ�������ԡ��衱�͡��J����ӛ�~��̖���ԡ��н�����J�����J����ȡ���ӛ�~Ҏ�t����ӳ��ӋҪ�����p׃����r��һ�N��ʽӛ�~����

����(��)���Jӛ�~����ӛ�~��̖

�������Jӛ�~�����ԡ��衱�͡��J������ӛ�~��̖������ָ��ӛ�~�����p�����~��֮�g�Č����Pϵ���~�����~�����|�ȡ����衱�͡��J������ӛ�~��̖�����������Ӻ͜p�ٵ��p�غ��x�����衱�͡��J���Εr�����ӡ��Εr��p�٣���횽Y���~���ľ��w���|���ܜʴ_�f��(����ȡ�Q���~�������|)��

����(��)���Jӛ�~���ĕ�Ӌ��Ŀ�Y��

�����~�����Ǔ���һ����ʽ���~퓣��~�������Q�Ǖ�Ӌ��Ŀ��

���������ȡ��ε���ʽ��һ���~��H�H������Ҫ�أ�(1)���}(��Ӌ��Ŀ);(2)�ڣ��Q��跽;(3)�ҷ��ڣ��Q���J�����@�N��ʽ���~���Q��T��(����)�~����

����1���Y�a��~���Ļ����Y��

�����Y�a��~�������ӣ�ӛ����~���Ľ跽(��)���Y�a��~���Ĝp�٣�ӛ����~�����J��(�ҷ�)���Y�a��~�������~һ���ڽ跽���ù�ʽ��ʾ��

�����Y�a��~����ĩ���~ =�ڳ����~+���ڽ跽�l���~�������J���l���~

����2��ؓ��������ߙ����~���Ļ����Y��

����ؓ��������ߙ����~�������ӣ�ӛ����~�����J��(�ҷ�)��ؓ��������ߙ����~���Ĝp�٣�ӛ����~���Ľ跽(��)��ؓ��������ߙ����~�������~һ�����J�����ù�ʽ��ʾ��

����ؓ��������ߙ����~����ĩ���~ =�ڳ����~+�����J���l���~�����ڽ跽�l���~

����3���ɱ���~���Ļ����Y��

�����ɱ��Ӌ��Ŀ�ĽY���c�Y�a���ͬ���ɱ���~�������ӣ�ӛ����~���Ľ跽(��)���ɱ���~���Ĝp�٣�ӛ����~�����J��(�ҷ�)���ɱ���~���������~��һ���ڽ跽��

����4���p����~���Ļ����Y��

����(1)������~���ĽY��

����������~���c�����ߙ�����~���Y����ͬ���J����ӛ���ӣ��跽��ӛ�p�١���ͬ�c���ڣ�������~����ĩһ��o���~��

����(2)�M����~���ĽY��

�����M����~���c�����ߙ�����~���Y���෴���跽��ӛ���ӣ��J����ӛ�p�١���ͬ�c���ڣ��M����~����ĩһ��o���~��

���������}3��4���ڽ��Jӛ�~���£����~�֞�衢�J�ɷ�����һ����ӛ���ӣ���һ����ӛ�p�ٵ�������( )��

����A.���跽����ӛ���ӣ��J������ӛ�p��

����B.ӛ�~����

����C.���~��С

����D.�~�������|

�������𰸡�D

���������}3��5�����ý��Jӛ�~���r���Y�a�~���ĽY�����c��( )��

����A.�跽��ӛ���ӡ��J����ӛ�p�٣���ĩ���~�ڽ跽

����B.�跽��ӛ�p�١��J����ӛ���ӣ���ĩ���~���J��

����C.ӛ���ӡ��J����ӛ�p�٣���ĩһ��o���~

����D.�跽��ӛ�p�١��J����ӛ���ӣ���ĩһ��o���~

�������𰸡�A

�������P���]��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x�R��

����2013��Ӌ�ĘI�Y��Ӌ���A���ر����c�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��