�������������}

ע�ԕ�Ӌ��ȫ���yһ��ԇ�������I�A�ο�ԇ

ؔ�ճɱ�����ԇ��

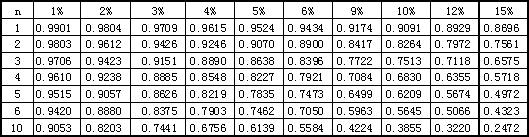

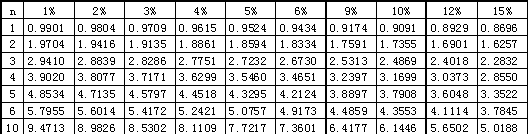

������ԇ��ʹ�õ����Pϵ�����±���ʾ��

����(1)�����Fֵϵ����

����(2)��ͨ���Fֵϵ����

����һ�����������x���}(���}��20�}������ÿ�}1�֣���20�֡�ÿ�}ֻ��һ�����_�𰸣�Ո��ÿ�}�Ă��x�����x��һ�����J�������_�Ĵ���������ڴ��}������λ������2B�U�P��Ϳ�����Ĵ𰸴��a��������𰸌���ԇ�}���ϟoЧ)

����1.�������P���ӹɖ|ؔ���ı����У����_����( )����

����A.����F��������Ͷ�Y���������ӹɖ|ؔ��

����B.�U��Ҏģ�����������������ӹɖ|ؔ��

����C.���L�U��ͬ����r������������Ͷ�Y����ʿ������ӹɖ|ؔ��

����D.�ګ@��ˮƽ��׃����r�����������߹���֧�������������ӹɖ|ؔ��

����2.ij��˾20��8����N�ۃ��~��6000�fԪ�������������~�����~��300�fԪ�������ĩ�����~�����~��500�fԪ��������~�ʂ䰴�����~�����~10%��ȡ����ÿ�갴360��Ӌ�������tԓ��˾�����~�����D�씵��( )�졣

����A.15 B.17 C.22 D.24

����3.���a����ʞ�3�U4��������t����˔���( )�������

����A.4�U3 B.7�U4

����C.7�U3 D.3�U4

����4.�����ʺ�ӋϢ����ͬ�ėl����������¹�ʽ��������_����( )������

����A.��ͨ���Kֵϵ������ͨ���Fֵϵ�� = 1

����B.��ͨ���Kֵϵ������������ϵ�� = 1

����C.��ͨ���Kֵϵ����Ͷ�Y����ϵ�� = 1

����D.��ͨ���Kֵϵ�����A�����Fֵϵ�� = 1

����5.���M��Ͷ�Y�Ŀ�u�r�r��Ͷ�Y��Ҫ����L�U���ȡ�Q��ԓ�Ŀ��( )�����

����A.ϵ�y�L�U B.ؔ���L�U

����C.���I�L�U D.�����L�U

����6.ij��˾�����U��ģ�ʹ_������ѬF���������100000Ԫ���Ѓr�Cȯ�������ʞ�10%���������ѬF��������������ԓ��˾�c�F����������P�ĬF��ʹ�ÿ��ɱ���( )Ԫ��

����A.5000 B.10000 C.15000 D.20000

����7.�Ĺ�˾��ؔ�ĽǶȿ�������c�L�ڽ��I�Y����^����ͨ�ɻI�Y�ă��c��( )�������

����A.�I�Y�ٶȿ� B.�I�Y�L�UС

����C.�I�Y�ɱ�С D.�I�Y���Դ�

����8. ���M����I�rֵ�u���r����������I��δ���������A���O���Ă���Ӌ�����{������ˮƽ�������DZ���Ŀ�˂��չə���ʲ�׃�������t�m���Ĺ�ֵ������( )����

����A.�ә�ƽ���Y���ɱ��������������������� B.�{���Fֵ��

����C.�ə����ɬF�������������������������� D.��I���ɬF������

����9.�aƷ�����a�^���У��轛�^�ɵ����������һ�������~���r��2С�r�������ڶ��������~���r��3С�r������ĩ����aƷ�ڵ�һ��������ڮaƷ��40���������ڵڶ���������ڮaƷ��20�����������Ӌ���ڮaƷ�ӹ��ɱ�(����ԭ���ϳɱ�)������������ĩ�ڮaƷ�s���a����( )���������

����A.18 ���� B.36

����C.28 ���� D.22

����10.�ڻ������a܇�g���M�ЮaƷ�ɱ�Ӌ�����r�£�������ͨ�^�����a�ɱ��������~�քe������������a܇�g��؛ռ���Y����r�ijɱ�Ӌ�㷽����( )�������

����A.Ʒ�N���������������������������� ���� B.������

����C.�Y�D�ֲ����������������������� �� D.ƽ�нY�D�ֲ���

�������P���]��

���ƶ���2009��ע�ԕ�Ӌ������Ӌ����ԇ��V��������������2009��ע���������������ס����T��֪�R�c���Y��������������2009��ע�ԕ�Ӌ����ԇ��Ч����������������������������ע�f2009����Ї�ע�ԕ�Ӌ����ԇ����֪ͨ