2007��ע���A�y:��Ӌ����Ӌ��ؔ��

2007��ע��1��3�¾WУ�v�x��4��5�¾WУ�v�x 6��10�¾WУ�v�x

�����¡���Ӌ�C���c��Ӌ����������һ�����¿������

������һ���ɿ��̶ȷ���

���������ڌ�Ӌ������Փ������A�ă��ݣ����ע�ԕ�Ӌ���Č�Ӌ�^�̾��nj�ʩ��Ӌ�����ռ���Ӌ�C����ӛ��ڌ�Ӌ�����塢�l�팏Ӌ��Ҋ���^�̡������걾����ƽ��ÿ�꿼4�����ϣ�Ҋ��7-1������Ҫ�����^�}�ͺ����}��2007�걾�¿��ܿ����ķ�ֵ��4�����ҡ�

������7-1��������ֵ�ֲ�

|

��� |

����x���} |

����x���} |

���} |

�����} |

�C���} |

��Ӌ |

|

�}�� |

��ֵ |

�}�� |

��ֵ |

�}�� |

��ֵ |

�}�� |

��ֵ |

�}�� |

�� |

|

2003 |

3 |

3 |

1 |

1.5 |

|

|

|

|

|

|

4.5 |

|

2004 |

|

|

|

|

3 |

4.5 |

|

|

|

|

4.5 |

|

2005 |

|

|

|

|

|

|

|

|

|

|

0 |

|

2006 |

5 |

5 |

|

|

|

|

1 |

3 |

|

|

8 |

���������y�c��ʾ

������1����Ӌ�C���ĺ��x���̲�P119����

������2����Ӌ�C�����������̲�P120����

������3���@ȡ��Ӌ�C���Ŀ��w����;��w���̲�P123-125����

������4�����������ڌ�Ӌ�^���е��\�ã��̲�P125-130����

������5����Ӌ������ĸ�ʽ�����ݺͷ�����

������6����Ӌ������Ěw�n��

�����������̲�׃����r

����1����һ���ѽ����Ռ�Ӌ�ʄt��1301̖�ă����M������ӆ����Ҫ�nj��@ȡ��Ӌ�C�����������w����Ͱ˂����w��Ӌ����

����2����һ���ѽ����Ռ�Ӌ�ʄt��1313̖�ă��������������M����ӆ��

����3���ڶ����ѽ����Ռ�Ӌ�ʄt��1131̖�ă����M����ȫ����ӆ��

�����������¿��c���v

���������cһ����Ӌ�C���ĺ��x��e���̲�P119�����c���գ�

����1����Ӌ�C���ĺ��x

������Ӌ�C����ָע�ԕ�Ӌ�����˵ó���Ӌ�YՓ���γɌ�Ӌ��Ҋ��ʹ�õ�������Ϣ������ؔ�Ո�������ĕ�Ӌӛ��к��е���Ϣ��������Ϣ��

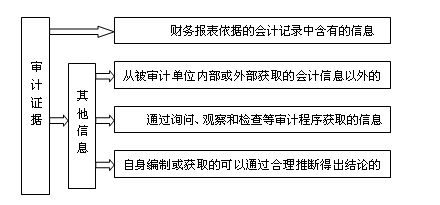

����2����Ӌ�C��e��Ҋ�D7-1��

�D7-1����Ӌ�C��e

������1��ؔ�Ո�������ĕ�Ӌӛ��к��е���Ϣ

����ؔ�Ո�������ĕ�Ӌӛ�һ���������ʼ��䛵�ӛ䛺�֧����ӛ䛣���֧Ʊ������Y���D�~ӛ䛡��lƱ����ͬ�����~�������~��ӛ�~�{�C��δ��ӛ�~�{�C�з�ӳ�Č�ؔ�Ո���������{�����Լ�֧�ֳɱ����䡢Ӌ�㡢�{������¶���ֹ�Ӌ�������Ӕ�������

������2����������Ӌ�C����������Ϣ

������ע�ԕ�Ӌ���ı���Ӌ��λ�Ȳ����ⲿ�@ȡ�ĕ�Ӌӛ��������Ϣ���类��Ӌ��λ���hӛ䛡��Ȳ������փԡ�ԃ�C���Ļغ����������Ĉ�桢�c�����ߵı��^�����ȣ�

������ͨ�^ԃ�����^��͙z��Ȍ�Ӌ����@ȡ����Ϣ����ͨ�^�z���؛�@ȡ��؛�����Ե��C���ȣ�

�������������ƻ�@ȡ�Ŀ���ͨ�^�����Ɣ�ó��YՓ����Ϣ����ע�ԕ�Ӌ�����Ƶĸ��NӋ������������ȡ�

���������c������Ӌ�C���ij���Ժ��m���ԣ��̲�P120�����c���գ�

����1����Ӌ�C���ij����

������Ӌ�C���ij�����nj���Ӌ�C�������ĺ�������Ҫ�cע�ԕ�Ӌ���_���Ęӱ������P��

����2����Ӌ�C�����m����

������Ӌ�C�����m�����nj���Ӌ�C���|���ĺ���������Ӌ�C����֧�ָ���ס��~�����~���Ј�����¶�������P�J������l�F���д����e����������P�ԺͿɿ��ԡ����У�

������1���ڴ_����Ӌ�C�������P�ԕr��ע�ԕ�Ӌ���������]��

�������ض��Č�Ӌ�������ֻ��ijЩ�J���ṩ���P�Č�Ӌ�C�������c�����J���o�P��

������ᘌ�ͬһ��J�����ԏIJ�ͬ��Դ�@ȡ��Ӌ�C����@ȡ��ͬ���|�Č�Ӌ�C����

������ֻ�c�ض��J�����P�Č�Ӌ�C������������c�����J�����P�Č�Ӌ�C����

������2��ע�ԕ�Ӌ�����Д���Ӌ�C���Ŀɿ��ԕr��ͨ�������]����ԭ�t��

�����ُ��ⲿ������Դ�@ȡ�Č�Ӌ�C���ȏ�������Դ�@ȡ�Č�Ӌ�C�����ɿ���

�����ڃȲ�������Ч�r�Ȳ����ɵČ�Ӌ�C���ȃȲ����Ʊ����r�Ȳ����ɵČ�Ӌ�C�����ɿ���

������ֱ�ӫ@ȡ�Č�Ӌ�C�����g�ӫ@ȡ����Փ�ó��Č�Ӌ�C�����ɿ���

���������ļ���ӛ���ʽ���oՓ�Ǽ��|����ӻ��������|�����ڵČ�Ӌ�C���ȿ��^��ʽ�Č�Ӌ�C�����ɿ���

�����ݏ�ԭ���@ȡ�Č�Ӌ�C���ȏĂ�����ӡ���@ȡ�Č�Ӌ�C�����ɿ���

����3��������c�m���Ե��Pϵ

����ע�ԕ�Ӌ����Ҫ�@ȡ�Č�Ӌ�C���Ĕ���Ҳ�܌�Ӌ�C���|����Ӱ푡���Ӌ�C���|��Խ�ߣ���Ҫ�Č�Ӌ�C������Խ�١��������Ӌ�C�����|������ȱ�ݣ�ע�ԕ�Ӌ���H���@ȡ����Č�Ӌ�C�����ܟo�����a���|���ϵ�ȱ�ݡ�

����4���u�r����Ժ��m���ԕr�����⿼�]

������1�����ļ�ӛ���εĿ��]

�����ٌ�Ӌ����ͨ�����漰�b���ļ�ӛ䛵���Σ�ע�ԕ�Ӌ��Ҳ�����b���ļ�ӛ���εČ��ң����������]������Ӌ�C������Ϣ�Ŀɿ��ԣ������]�c�@Щ��Ϣ�����c�S�o���P�Ŀ��Ƶ���Ч�ԡ�

����������ڌ�Ӌ�^�����R�e������rʹ���J���ļ�ӛ䛿����ǂ���ģ����ļ�ӛ��е�ijЩ�l���Ѱl��׃�ӣ�ע�ԕ�Ӌ�����������Mһ���{�飬����ֱ���������ԃ�C���]���Ì��ҵĹ������u�r�ļ�ӛ䛵���Ρ����I֔���B��Ҫ��

������2��ʹ�ñ���Ӌ��λ������Ϣ�Ŀ��]

��������ڌ�ʩ��Ӌ����rʹ�ñ���Ӌ��λ���ɵ���Ϣ��ע�ԕ�Ӌ���������@Щ��Ϣ�Ĝʴ_�Ժ������ԫ@ȡ��Ӌ�C��

������3���C���ì�ܵĿ��]

��������IJ�ͬ��Դ�@ȡ�Č�Ӌ�C����@ȡ�IJ�ͬ���|�Č�Ӌ�C����һ�£�����ij헌�Ӌ�C�����ɿ���ע�ԕ�Ӌ�������ӱ�Ҫ�Č�Ӌ����

������4���@ȡ��Ӌ�C���r���ɱ��Ŀ��]

����ע�ԕ�Ӌ�����Կ��]�@ȡ��Ӌ�C���ijɱ��c���@ȡ��Ϣ��������֮�g���Pϵ���������ԫ@ȡ��Ӌ�C�������y�ͳɱ����ɜp�ٲ�������Č�Ӌ����

���������c�����@ȡ��Ӌ�C���Ŀ��w���̲�P123�����c���գ�

����1���L�U�u������

����ע�ԕ�Ӌ��������ʩ�L�U�u�������Դ������u��ؔ�Ո��Ӵκ��J���Ӵ��ش��e���L�U�Ļ��A��

����2�����Ɯyԇ

����ע�ԕ�Ӌ����������r�����M�п��Ɯyԇ��

������1�����u���J���Ӵ��ش��e���L�U�r���A�ڿ��Ƶ��\������Ч�ģ�ע�ԕ�Ӌ��������ʩ���Ɯyԇ��֧�ֽY��

������2���H��ʩ���|�Գ��������ṩ���P�J���Ӵεij�֡��m���Č�Ӌ�C����ע�ԕ�Ӌ��������ʩ���Ɯyԇ���ԫ@ȡ�Ȳ�������Ч�ԵČ�Ӌ�C��

����3�����|�Գ���

������1��ע�ԕ�Ӌ������ᘌ��u�����ش��e���L�U�OӋ�͌�ʩ���|�Գ����l�F�J���Ӵε��ش��e��

������2��ע�ԕ�Ӌ�����ش��e����һ�N�Д࣬���ܟo������R�e�����ش��e���L�U���������ڃȲ����ƴ��ڹ��о����ԣ��oՓ���ش��e���L�U�u���Y����Σ�ע�ԕ�Ӌ��������ᘌ������ش�ĸ�����~�����~���Ј�ʩ���|�Գ���

���������c�ġ��@ȡ��Ӌ�C���ľ��w���̲�P124-125��

������1���z��ӛ䛻��ļ���

������2���z�������Y�a��

������3���^�죻

������4��ԃ����

������5�����C��

������6������Ӌ�㣻

������7��������

������8����������

���������c�塿�������̲�P125�����c���գ�

����1����������ĸ���

��������������ָע�ԕ�Ӌ��ͨ�^�о���ͬؔ�Ք���֮�g�Լ�ؔ�Ք����c��ؔ�Ք���֮�g�ă����Pϵ����ؔ����Ϣ�����u�r��

����2��ע�ԕ�Ӌ����ʩ���������Ŀ��

������1�������L�U�u���������˽ⱻ��Ӌ��λ����h��

������2�� ��ʹ�÷�������ȼ����yԇ�ܸ���Ч�،��J���Ӵεęz���L�U�����ɽ��ܵ�ˮƽ�r��������������������|�Գ���

������3���ڌ�Ӌ�Y�����R���Y���r��ؔ�Ո���M�п��w�ͺ�

���������c���������L�U�u������ķ������̲�P126�����c���գ�

����1��ע�ԕ�Ӌ���ڌ�ʩ�L�U�u������r�������\�÷����������˽ⱻ��Ӌ��λ����h����

����2�����L�U�u�������еľ��w�\��

������1��ע�ԕ�Ӌ�����Ԍ����������cԃ�����z����^�����Y���\�ã��ԫ@ȡ������Ӌ��λ����h�����˽⣬�R�e���u��ؔ�Ո��Ӵμ����w�J���Ӵε��ش��e���L�U��

������2�����\�÷�������r��ע�ԕ�Ӌ�������c�Pע�P�I���~�����~��څ�ݺ�ؔ�ձ����Pϵ�ȷ��棬�����γ�һ���������A�ڣ����c����Ӌ��λӛ䛵Ľ��~������ӛ䛽��~Ӌ��ı��ʻ�څ������^��

������3�������������ĽY���@ʾ�ı��ʡ�������څ���cע�ԕ�Ӌ��������Ӌ��λ����h�����˽ⲻһ�£����ұ���Ӌ��λ����ӟo����������Ľ�ጣ����ߟo��ȡ�����P��֧������ ���C����ע�ԕ�Ӌ���������]���Ƿ��������Ӌ��λ��ؔ�Ո�������ش��e���L�U��

������4��ע�ԕ�Ӌ���o�����˽ⱻ��Ӌ��λ����h����ÿ�����涼��ʩ��������

����3���L�U�u���^�����\�õķ�����������c

�����L�U�u���������\�õķ���������ҪĿ�������R�e��Щ���ܱ���ؔ�Ո�������ش��e���L�U�Į���׃����������������c��

������1����ʹ�õĔ����R���Ա��^�����䌦����Ҫ��ؔ�Ո�����~�����~�����֮�g���Pϵ��

������2����ʹ�õķ�������ͨ���������~�����~׃���ķ��������o֮��څ�ݷ����ͱ��ʷ�����

������3�����L�U�u���^����ʹ�õķ����������M�б��^�����|���A��ֵ�ľ��_�̶ȣ��Լ����M�еķ������{��ķ��������������ṩ�ܸߵı��Cˮƽ��

���������c�ߡ��������|�Գ���ķ������̲�P126-127�����c���գ�

����1�����wҪ��

����ע�ԕ�Ӌ������ᘌ��u�����J���Ӵ��ش��e���L�U�OӋ�͌�ʩ���|�Գ����|�Գ������������ס��~�����~���Ј�ļ����yԇ�Լ����|�Է����������c�����yԇ���������ռ���Ӌ�C�������R�eؔ�Ո���J���Ӵε��ش��e���L�U����ʹ�÷�������ȼ����yԇ�ܸ���Ч�،��J���Ӵεęz���L�U�����ɽ��ܵ�ˮƽ�r��ע�ԕ�Ӌ�����Կ��]�Ϊ���Y�ϼ����yԇ���\�Ì��|�Է��������|�Է������H�H�Ǽ����yԇ��һ�N�a�䣬��ijЩ��Ӌ�I������ش��e���L�U�^���Ҕ���֮�g���з������A���Pϵ��ע�ԕ�Ӌ�����ԆΪ�ʹ�Ì��|�Է�������@ȡ��֡��m���Č�Ӌ�C����

����2�����|�Է���������\�ð������ׂ����E��

����(1)�R�e��Ҫ�\�÷���������~�����~���ף�

����(2)�_������ֵ��

����(3)�_���ɽ��ܵIJ�~��

������4���R�e��Ҫ�Mһ���{��IJ��

����(5)�{ֱ���������Pϵ��

����(6)�u����������ĽY����

����3���ڴ_�����|�Է��������ض��J�����m���ԕr��ע�ԕ�Ӌ���������]�������أ�

����(1���u�����ش��e���L�U���b�ڌ��|�Է��������܉��ṩ�ľ��_���ܵ��N�N���ƣ��u�����ش��e���L�UˮƽԽ�ߣ�ע�ԕ�Ӌ������Խ֔��ʹ�Ì��|�Է�������

����(2)ᘌ�ͬһ�J���ļ����yԇ���ڌ�ͬһ�J����ʩ�����yԇ��ͬ�r��ʩ���|�Է�������������m���ġ�

����4���ڴ_�����|�Է�������ʹ�õĔ����Ƿ�ɿ��r��ע�ԕ�Ӌ���������]�������أ�

����(1)�ɫ@����Ϣ�ā�Դ��������Դ�Ŀ��^�Ի��������������@ȡ�����Ŀɿ��Ԍ����ߣ���Դ��ͬ�Ĕ����ӡ�C�r�Ȇ�һ��Դ�Ĕ������ɿ���

����(2)�ɫ@����Ϣ�Ŀɱ��ԡ���ʩ��������ʹ�õ����P������횾��пɱ��ԡ�

����(3)�ɫ@����Ϣ�����|�����P��

����(4)�c��Ϣ�������P�Ŀ��ơ�

����5�����u�r�����A�ڵĜʴ_�̶��Ƿ�������Ӌ���ı��Cˮƽ���R�e�ش��e��r��ע�ԕ�Ӌ���������]������Ҫ���أ�

����(1)�����|�Է���������A�ڽY�������A�y�Ĝʴ_�ԡ�

����(2)��Ϣ�ɷֽ�ij̶ȡ�

����(3)ؔ�պͷ�ؔ����Ϣ�Ŀɫ@���ԡ�

����6����ӛ䛽��~�c�A��ֵ֮�g�ɰ��ܵIJ�~

������1���ڴ_���ɽ��ܵIJ�~�r��ע�ԕ�Ӌ��������Ҫ���]����ס��~�����~���Ј����P�J������Ҫ�Ժ�Ӌ���ı��Cˮƽ��ͨ�����������e��Խ�ͣ��ɽ��ܵIJ�~ԽС��Ӌ���ı��CˮƽԽ�ߣ��ɽ��ܵIJ�~ԽС��

������2��ע�ԕ�Ӌ������ͨ�^���Ϳɽ��ܵIJ�~�����ش��e���L�U�����ӡ��ɽ��ܵIJ�~���ͣ�ע�ԕ�Ӌ����Ҫ�ռ�������Ӌ�C�����ԱM���ܰl�Fؔ�Ո���е��ش��e�@ȡӋ���ı��Cˮƽ��

���������c�ˡ����ڿ��w�ͺ˵ķ������̲�P130�����c���գ�

����1�����wҪ��

����ע�ԕ�Ӌ���\�÷��������Ŀ���Ǵ_��ؔ�Ո�����w�Ƿ��c�䌦����Ӌ��λ���˽�һ�¡�

����2�����w�ͺ��A�η�����������c

�����ڿ��w�ͺ��A�Ό�ʩ�ķ���������Ҫ���ڏ��{�����ؔ�Ո���Ŀ���ς���Ӌ���g�ԁ��l�����ش�׃�������C��ؔ�Ո�����Ј��������Ϣ�cע�ԕ�Ӌ��������Ӌ��λ����h�����˽�һ�¡��cע�ԕ�Ӌ��ȡ�õČ�Ӌ�C��һ�¡�

����3�����u���ش��e���L�U

�������\�÷��������M�п��w�ͺ˕r������R�e����ǰδ�R�e���ش��e���L�U��ע�ԕ�Ӌ���������¿��]��ȫ���ָ���ס��~�����~���Ј��u�����L�U�Ƿ�ǡ�������ڴ˻��A�������u�r֮ǰӋ���Č�Ӌ�����Ƿ��֣��Ƿ��б�Ҫ�ӌ�Ӌ����

���������c�š���Ӌ������ĺ��x�;���Ŀ�ģ��̲�P130��һ���˽⣩

����1����Ӌ������ĺ��x

������Ӌ��������ָע�ԕ�Ӌ�����ƶ��Č�ӋӋ������ʩ�Č�Ӌ���@ȡ�����P��Ӌ�C�����Լ��ó��Č�Ӌ�YՓ������ӛ䛡���Ӌ�������nj�Ӌ�C�����d�w����ע�ԕ�Ӌ���ڌ�Ӌ�^�����γɵČ�Ӌ����ӛ䛺ͫ@ȡ���Y�ϡ����γ��ڌ�Ӌ�^�̣�Ҳ��ӳ������Ӌ�^�̡�

����2�����ƌ�Ӌ�������Ŀ��

����(1)�ṩ��֡��m����ӛ䛣����錏Ӌ���Ļ��A��

����(2)�ṩ�C�����C���䰴���Ї�ע�ԕ�Ӌ����Ӌ�ʄt��Ҏ�������ˌ�Ӌ������

���������cʮ����Ӌ������Ŀ��Ƴ��̲�P131��һ���˽⣩

������Ӌ����������Ӌ�����匍ʩ�m���Ŀ��Ƴ���

����1.��ȫ���܌�Ӌ�����岢����Ӌ�����屣�ܣ�

����2.���C��Ӌ������������ԣ�

����3.���ڌ���Ӌ�������ʹ�ú͙z����

����4.����Ҏ�������ޱ��挏Ӌ�����塣

���������cʮһ�� ��Ӌ�������ʮ��Ҫ�أ��̲�P134�����c���գ�

����1.����Ӌ��λ���Q��

����2.��Ӌ�Ŀ���Q��

����3.��Ӌ�Ŀ�r�c�����g��

����4.��Ӌ�^��ӛ䛣�

����5.��Ӌ�YՓ��

����6.��Ӌ���R�����f����

����7.����̖����̖��

����8.�������������������ڣ�

����9.�ͺ����������ͺ����ڣ�

����10.�������f����헡�

| �Y��e�� |

07ע������Ӌ�����cԔ��[��Ӌ�C���c������] |

| �Y�ϸ�ʽ�� |

WORD��ʽ |

| �Y�ρ�Դ�� |

��ԇ�� (Exam8.com) |

| �Y�����d�� |

�c����̎���d>> |

���]��2007��ע�ԕ�Ӌ����ԇ�W�j�o�����������n

�c���쿴Ԕ��>>

�����Y��Ո�L������ԇ��ע�ԕ�Ӌ��