�� �� �¡�ؔ�Ո������

���� ���������c�£���ҪӑՓ����ؔ�ձ��ʺ�ؔ�շ����wϵ��2007��̲Č������������^���ģ������˸��M��ؔ�շ����wϵ���a�����˻���ؔ�ձ��ʵ����Pָ�ˣ��h�������й�˾ؔ�ձ��ʺͬF�����������Ĵփ��ݡ�2008��]��׃�������³����^�}�⣬��Ӌ������}��C���}�������^��

��������Ҫ���c��

����1.ؔ�շ����Ļ������������c�����ط�������

����2.����ؔ�ձ��ʵ�Ӌ���c����

����3.���yؔ�շ����wϵ

����4.���M��ؔ�շ����wϵ

������һ��?ؔ�Ո�������ĸ���

����һ��ؔ�շ����Ļ�������

����ؔ�Ո��������Ŀ�ģ�ͨ�^��ؔ�Ո�픵���D�Q�����õ���Ϣ���������ʹ���˸��ƛQ�ߡ��c����������ȣ�ؔ�շ��������{������ϵ�y�Ժ���Ч�ԣ������{�\��ؔ�Ք����l�F��˾�Ć��}��

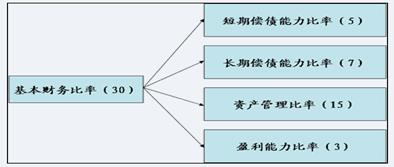

����ؔ�Ո������������Ҫ�б��^�����������ط�������

������һ�����^���������nj��ɂ���ׂ����P�ĿɱȔ����M�Ќ��ȣ���ʾ���ì�ܣ������l��?��ʲô?��

���������^���ݷ�:

������1�����^��ӋҪ�ؿ���

������2�����^�Y���ٷֱ�

������3�����^ؔ�ձ���

���������^�����:

������1������I�vʷˮƽ��څ�ݷ�����

������2��ͬ���Iˮƽ���M����^��

������3��Ӌ���A�㣨�A��������

�������������ط�������������ؔ��ָ���c�������ص��Pϵ���Ĕ����ϴ_�������،�ָ��Ӱ푳̶ȵ�һ�N����������Ӱ�������Ҫ����Щ?Ӱ푳̶ȶ��?��

�������^�������Ĺ�����Ҫ�ǡ��l�F��ࡱ������γɵ�ԭ����ʲô���tҪͨ�^���ط���������Q��

������1���B�h�������

�������������=�N�ۃ����ʡ��Y�a���D�ʡ�����˔�

����N��A��B��C

�������꣺��N0=A0��B0��C0

������һ�������N2=A1��B0��C0

�����ڶ������: N3=A1��B1��C0

�������꣺��N1=A1��B1��C1��

����A����׃�ӵ�Ӱ푣�N2-N0

����B����׃�ӵ�Ӱ푣�N3-N2

����C����׃�ӵ�Ӱ푣�N1-N3

������ע�⡿��������������������׃,�t�������ص�Ӱ푳̶�Ҳ�Ͳ�ͬ���ڿ�ԇ��һ����o�������ص����

������2�����~������

����A����׃�ӵ�Ӱ�=��A1-A0����B0��C0

����B����׃�ӵ�Ӱ�=A1����B1-B0����C0

����C����׃�ӵ�Ӱ�=A1��B1����C0-C0��

��������ʾ�����~��������ʽ��ӛ����Ӌ��ijһ�����ص�Ӱ푕r����횰ѹ�ʽ�е�ԓ������Q�鱾�꣨���H���c���꣨Ӌ����֮�����̖ǰ�����؞鱾�꣨���H��ֵ������̖������؞����꣨Ӌ����ֵ��

�����ڶ���?������ؔ�ձ��ʷ���

�����W������ؔ�ձ��ʕr����Ҫע�⣺

������1�����ȏĿ��w�ϰ����������ܣ�

������2������ָ��һ���з��ӷ�ĸ��헡�����һ���ƌW��ؔ��ָ�ˣ����ӷ�ĸ�ĕr�g������횱���һ�¡��@��һ���Ҫ��Ҳ���ܞ��˺�������������һ�¡��@��

ע�ԕ�Ӌ����ԇ��һ��ͻ�������c����ָ�˵đ�������Ҫע���`���ԣ������}Ŀ��Ҫ���Q������ָ�˵�Ӌ�㹫ʽ��

���磺�Y�aؓ����=ؓ��/�Y�a�����ӷ�ĸ�r�g����һ�£�

�����F����������=���I�F������/����ؓ�������ӷ�ĸ�r�g������һ�£���ĸ������ؓ����ͨ��ʹ���Y�aؓ�����еġ�����ؓ����������c��ĩ��ƽ�����������˺��㣬Ҳ����ʹ����ĩ����ע������}ĿҪ���l���`��׃ͨ��

������3�������κ�һ��ָ�˵ķ�����Ҫ�^���������磬���ӱ����Ƿ�ӳ���ڃ���������һ����r�£�ԓָ��Խ��ʾ��I���ڃ�������Խ���������ܽ^���J�飬���ӱ���Խ��Խ�á�ÿһ��ָ������ֻ�ܷ�ӳ��I���wؔ�ՠ�r��ijһ����ׂ����档�����������ڃ�����������I���Դ������������Y�a������Y������Iӯ�������½�����ˣ�����ؔ�ձ���Ҫע��Ķ���ҕ��ȥ�^��ͷ��������ܽ^������

������4��ָ�˹�������

������ĸ���ʡ������Y�aؓ���ʣ��Y�a���ĸ��ؓ������ӡ�

�������ӱ��ʡ��������ӱ��ʣ������������Y�a���لӱ��ʣ��������ل��Y�a��

�����ۻ���ָ�����漰�ġ��F������������ָ���I�F��������

�������漰�ġ������ʡ�ָ�ˣ������ǃ�������

���������]��ע����ԇ�ڶ��A�����c�y�c��������ɡ����}�v

��������������2008��ע�ԕ�Ӌ����ԇ����Ŀģ�Mԇ�}�R��