�����������ڃ����������ʵ�Ӌ(j��)���c������5��(g��)��

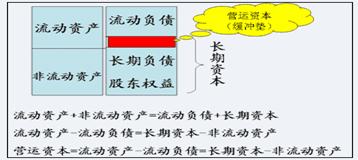

������һ���I(y��ng)�\(y��n)�Y��

�����I(y��ng)�\(y��n)�Y��=����(d��ng)�Y�a(ch��n)-����(d��ng)ؓ(f��)����=�L(zh��ng)���Y��-������(d��ng)�Y�a(ch��n)

����

���� �����r(sh��)��ע��Ć��}��

������1���I(y��ng)�\(y��n)�Y��������(sh��)�������L(zh��ng)���Y���Ĕ�(sh��)�~���ڷ�����(d��ng)�Y�a(ch��n)���������ֱ���������(d��ng)�Y�a(ch��n)���I(y��ng)�\(y��n)�Y���Ĕ�(sh��)�~Խ��ؔ(c��i)��(w��)��rԽ��(w��n)��������I(y��ng)�\(y��n)�Y����ؓ(f��)��(sh��)������ؔ(c��i)��(w��)��r����(w��n)����

������2���I(y��ng)�\(y��n)�Y���ǽ^��(du��)��(sh��)�������ڲ�ͬ��I(y��)֮�g���^�����@��(g��)ָ��(bi��o)׃������(du��)��(sh��)��ʽ����������(d��ng)���ʡ�

��������������(d��ng)����

��������(d��ng)����=����(d��ng)�Y�a(ch��n)/����(d��ng)ؓ(f��)��

������������

������1���ͷ�ӳ���ڃ�������������һ����r�£�ԓָ��(bi��o)Խ��ʾ���ڃ�������Խ��(qi��ng)��ԓָ��(bi��o)ԽС����ʾ���ڃ�������Խ�

������2������(d��ng)�����m��ͬ�I(y��)���^�Լ�����I(y��)��ͬ�vʷ�r(sh��)�ڵı��^�����^�����ڽy(t��ng)һ�ġ���(bi��o)��(zh��n)������(d��ng)���ʔ�(sh��)ֵ����ͬ�ИI(y��)������(d��ng)���ʣ�ͨ�������@����I(y��ng)�I(y��)����Խ�̵��ИI(y��)������������(d��ng)����Խ�͡�

������3������ؔ(c��i)��(w��)�����У����J(r��n)�����a(ch��n)����I(y��)�ĺ�������(d��ng)���ʞ�2���������ʮ��İl(f��)�����µ�׃�����S��ɹ�����I(y��)ԓָ��(bi��o)С��2��

������4���������(d��ng)���ʱ�����l(f��)���^��׃��(d��ng)�����c�ИI(y��)ƽ��ֵ���F(xi��n)��Ҫƫ�x���͑�(y��ng)��(du��)��(g��u)������(d��ng)���ʵ�����(d��ng)�Y�a(ch��n)������(d��ng)ؓ(f��)�����(xi��ng)Ŀ��һ�M(j��n)�з����������γɲ��ԭ��

������5�����˿�������(d��ng)�Y�a(ch��n)��׃�F(xi��n)�������Еr(sh��)߀��Ҫ���������D(zhu��n)�ʡ�

������ע�⡿����(d��ng)����ָ��(bi��o)���O(sh��)ȫ������(d��ng)�Y�a(ch��n)������׃?y��u)�F(xi��n)�����ڃ�����ȫ������(d��ng)ؓ(f��)������Ҫ��߀��ԓ���O(sh��)��������(g��)���}��

������1����Щ����(d��ng)�Y�a(ch��n)���~����~�c׃�F(xi��n)���~���^��IJ�����磺�a(ch��n)��Ʒ�ȡ�

������2����(j��ng)�I(y��ng)������(d��ng)�Y�a(ch��n)����I(y��)���m(x��)��(j��ng)�I(y��ng)������ģ�����ȫ�����ڃ�����

������3����(j��ng)�I(y��ng)�ԑ�(y��ng)���(xi��ng)Ŀ���ԝL��(d��ng)���m(x��)���o���(d��ng)�ìF(xi��n)��ȫ���Y(ji��)�塣��ˣ�����(d��ng)�����nj�(du��)���ڃ��������Ĵ��Թ�Ӌ(j��)��

�����������ل�(d��ng)����

ؔ(c��i)��(w��)���� |

�����r(sh��)��ע��Ć��} |

|

�ٶȱ���=�ل�(d��ng)�Y�a(ch��n)/����(d��ng)ؓ(f��)�� |

��1���ل�(d��ng)�Y�a(ch��n)����؛���Y�𡢽����Խ����Y�a(ch��n)���N��(y��ng)�ա��A(y��)�����(xi��ng)�ȡ�

��2���ل�(d��ng)���ʼ��O(sh��)�ل�(d��ng)�Y�a(ch��n)�ǿ������ڃ������Y�a(ch��n)������ÿ1Ԫ����(d��ng)ؓ(f��)���ж����ل�(d��ng)�Y�a(ch��n)���郔߀���ϡ�

��3����ͬ�ИI(y��)���ل�(d��ng)�����кܴ��e����(du��)�ڴ����F(xi��n)�N����I(y��)���ل�(d��ng)���ʴ�����1��������

��4��Ӱ��ل�(d��ng)���ʿ����Ե���Ҫ�����Ǒ�(y��ng)���~���׃�F(xi��n)������ |

������ע�⡿

������1��Ӌ(j��)���}�У��Еr(sh��)���ܼٶ���I(y��)������(d��ng)�Y�a(ch��n)���ل�(d��ng)�Y�a(ch��n)�ʹ�؛��(g��u)�ɡ����@�N��r�£�ָ��(bi��o)֮�g������㣬��Ҫע���ض��ļ��O(sh��)��

���磬��֪ij��I(y��)��؛��18�f(w��n)Ԫ������(d��ng)ؓ(f��)����20�f(w��n)Ԫ���ل�(d��ng)���ʞ�1.5�����O(sh��)ԓ��I(y��)������(d��ng)�Y�a(ch��n)���ل�(d��ng)�Y�a(ch��n)�ʹ�؛��(g��u)�ɣ�Ҫ��Ӌ(j��)��ԓ��I(y��)������(d��ng)���ʡ�

�����ل�(d��ng)�Y�a(ch��n)=20*1.5=30�f(w��n)Ԫ

��������(d��ng)�Y�a(ch��n)=30+18=48�f(w��n)Ԫ

��������(d��ng)����=48/20=2.4

������2��Ӱ��ل�(d��ng)���ʿ����Ե���Ҫ�����Ǒ�(y��ng)���~���׃�F(xi��n)������һ��(g��)ԭ��(y��ng)���~�һ������׃�ɬF(xi��n)�𣨌�(sh��)�H���~���ܱ�Ӌ(j��)��Ĝ�(zh��n)��ࣩ����һ��(g��)ԭ��(b��o)���еđ�(y��ng)���~��ܷ�ӳƽ��ˮƽ��

�������ģ��F(xi��n)�����

�~��(w��)���� |

�����r(sh��)��ע��Ć��} |

|

�F(xi��n)�����=��؛���Y��+�����Խ����Y�a(ch��n)��/����(d��ng)ؓ(f��)�� |

�F(xi��n)����ʼ��O(sh��)�F(xi��n)���Y�a(ch��n)�ǿɃ����Y�a(ch��n)������ÿ1Ԫ����(d��ng)ؓ(f��)���ж��٬F(xi��n)���Y�a(ch��n)�������ı��� |

������ע�⡿�@��ĬF(xi��n)����ͨ�����x�ϵĬF(xi��n)�𣬶���ָ�F(xi��n)���Y�a(ch��n)���̲Ķ��x�����ل�(d��ng)�Y�a(ch��n)�У�����(d��ng)���(qi��ng)����ֱ�����ڃ������Y�a(ch��n)�Q��"�F(xi��n)���Y�a(ch��n)"���F(xi��n)���Y�a(ch��n)����"؛���Y��"��"�����Խ����Y�a(ch��n)"��

�������壩�F(xi��n)����������

�~��(w��)���� |

�����r(sh��)��ע��Ć��} |

|

�F(xi��n)����������=��(j��ng)�I(y��ng)�F(xi��n)������������(d��ng)ؓ(f��)�� |

�F(xi��n)���������ʱ���ÿ1Ԫ����(d��ng)ؓ(f��)���Ľ�(j��ng)�I(y��ng)�F(xi��n)���������ϳ̶ȡ�ԓ����Խ�ߣ�����Խ�б��ϡ� |

������ע�⡿

������1����ʽ�еġ���(j��ng)�I(y��ng)�F(xi��n)����������ͨ��ʹ�ìF(xi��n)���������еġ���(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~����

������2����(j��ng)�I(y��ng)�F(xi��n)���������ڕr(sh��)��ָ��(bi��o)������(d��ng)ؓ(f��)�����ڕr(sh��)�c(di��n)ָ��(bi��o)����ˣ���ʽ�еġ�����(d��ng)ؓ(f��)����ͨ��ʹ������c��ĩ��ƽ����(sh��)�����˺�(ji��n)�㣬Ҳ����ʹ����ĩ��(sh��)��

����������Ӱ푶��ڃ����������������ء����������أ�����(j��)�䌦(du��)���ڃ���������Ӱ푷֞���

������1������(qi��ng)���ڃ�������������

�����ٿɄ�(d��ng)�õ��y���J��ָ��(bi��o)������ӳ��ؔ(c��i)��(w��)��(b��o)���У����ڶ���(hu��)�Q�h����¶��

�����ڜ�(zh��n)��ܿ�׃�F(xi��n)�ķ�����(d��ng)�Y�a(ch��n)���������ķ��ݣ���I(y��)�l(f��)�����D(zhu��n)���y�r(sh��)�����Ԍ�����ۣ����Ҳ���(hu��)Ӱ���I(y��)�ij��m(x��)��(j��ng)�I(y��ng)��

�����ۃ����������u(y��)���u(y��)�ã����ڻI���Y��

������2�����Ͷ��ڃ�������������

�������c��(d��n)�����P(gu��n)�Ļ���ؓ(f��)����

�����ڽ�(j��ng)�I(y��ng)���U��ͬ�г��Z�ĸ��

�����۽����ͬ���L(zh��ng)���Y�a(ch��n)ُ(g��u)�ú�ͬ�еķ��A�θ��

��������1 ���I(y��ng)�\(y��n)�Y����ؓ(f��)��(sh��)�������в����L(zh��ng)���Y�a(ch��n)������(d��ng)ؓ(f��)�����Y����Դ����������

�������𰸡���

��������2 �����Ќ����ل�(d��ng)�Y�a(ch��n)���У�������

����A.��؛��B.��(y��ng)�չ�����C. �A(y��)�����(xi��ng)��D. �����Խ����Y�a(ch��n)

�������𰸡�BCD

��������3 ������(d��ng)���ʞ�1.2���t�dُ(g��u)����һ��������(hu��)��(d��o)�£�������

����A.����(d��ng)������ߡ�B.����(d��ng)���ʽ���?C.����(d��ng)���ʲ�׃��D.�ل�(d��ng)���ʽ���

�������𰸡�BD

��������4 �����������ز�׃����r�£�����ʹ�F(xi��n)����������(xi��ng)Ŀ�У�������

����A.�F(xi��n)�����ӡ�B. �����Խ����Y�a(ch��n)�p��?C.�y�д�����ӡ�D. ����(d��ng)ؓ(f��)���p��

�������𰸡�ACD

���������]��ע��(hu��)��ԇ�ڶ��A�����c(di��n)�y�c(di��n)����(j��ng)����ɡ����}�v

��������������2008��ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ŀģ�Mԇ�}�R��