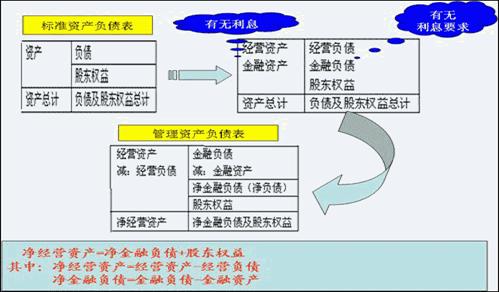

������������M��ؔ�շ����wϵ

�������һ�����M��ؔ�շ����wϵ����Ҫ����

����1.�Y�aؓ���������P����

����������1���^�ֽ��I�Y�a�ͽ����Y�a

��������2���^�ֽ��Iؓ���ͽ���ؓ��

����2.�����������P����

������1���^�ֽ��I��ӓp��ͽ��ڻ�ӓp��

������2�����I��ӓp��Ȳ�������Mһ���^�֞���Ҫ���I�����������I�I�����͠I�I����֧

������3�����������������ö��ǽyһ�۳�����������˱��ڷ�������Ҫ����֔��o���I��������Ϣ�M�����������ԇ���漰һ�����o��̎���������̲��e���а���ƽ�����ö���Ӌ�㡣

��������14 �����P���I�Y�a�ͽ����Y�a�Ą�����������ʴ_���У�������������

����A.؛���Y��һ����������Y�a B.�����~�����뽛�I�Y�a

����C.���ڙ�����Ͷ�Y�ǽ����Y�a D.�L�ڙ�����Ͷ�Y�ǽ����Y�a

�������𰸡�ABC

��������15 ����ؓ���ǽ���ؓ���p�����Y�a������~��������I��δͶ�����a���I�еĂ����Y����������

�������𰸡���

��������16 ��ij��I��ǰ���I����100�fԪ�������Ϣ�M��10�fԪ��ƽ�����ö��ʞ�30%���tԓ��I�ă�������

����A.63�fԪ B.80�fԪ C.20�fԪ D.97�fԪ

�������𰸡�A

���������������M�����wϵ�ĺ��Ĺ�ʽ

����=�����I�Y�a������+�������I�Y�a�����ʣ�����Ϣ�ʣ�����ؔ�ոܗU

����=�����I�Y�a������+���I��ʡ���ؔ�ոܗU

����=�����I�Y�a������+�ܗUؕ�I��

����=�N�۽��I�����ʡ������I�Y�a���D��+�ܗUؕ�I��

��������17 �����Й�������ʵ�Ӌ�㹫ʽ�����_���У�������

����A.�����I�Y�a������+�������I�Y�a�����ʣ�����Ϣ�ʣ�����ؔ�ոܗU

����B.�����I�Y�a������+���I��ʡ���ؔ�ոܗU

����C.�����I�Y�a������+�ܗUؕ�I��

����D.�N�۽��I�����ʡ��Y�a���D��+���I��ʡ���ؔ�ոܗU

�������𰸡�ABC

������������������ʵ������ط���

������������ʵĸߵ�ȡ�Q�����������أ������I�Y�a�����ʣ����Mһ���ֽ���N�۽��I�����ʺ̓����I�Y�a���D�ʣ������������Ϣ�ʺ̓�ؔ�ոܗU����Ӱ����،����������׃�ӵ�Ӱ푳̶ȣ���ʹ���B�h���淨�y���������

��������18���̲�P64��65

|

��Ҫؔ�ձ���

|

���� |

���� |

|

�����I�Y�a������ |

12.745% |

16.718% |

|

����Ϣ�� |

10.778% |

13.966% |

|

��ؔ�ոܗU |

0.7229 |

0.5318 |

|

��������� |

14.167% |

18.182% |

�����ڶ��������12.745%+��12.745%-10.788%����0.5318=13.791%.............��3��

�������Ĵ������12.745%+��12.745%-10.788%����0.7229=14.167%..............��4��

���������I�Y�a�������½�����������ʵ�Ӱ�=��2��-��1��=-6.086%

��������Ϣ�ʽ��͌���������ʵ�Ӱ�=��3��-��2��=1.695%

������ؔ�ոܗU��ߌ���������ʵ�Ӱ�=��4��-��3��=0.376%

���������Ϸ������Կ��������ԓ��I����������½���ԭ�����ڃ����I�Y�a�����ʵ��½������

������ע�⡿�������c���ո��Mؔ�շ����wϵ�����Pָ��Ӌ�����ͬ�r߀�������B�h���淨�đ��á�

���������]��ע����ԇ�ڶ��A�����c�y�c������������������}�v

��������������2008��ע�ԕ�Ӌ����ԇ����Ŀģ�Mԇ�}�R��