��������7�����x�}�����҇���I�l�Ђ�ȯ�Č��`��r�����Ԍ�Ŀǰ��I�l�еĂ�ȯ�֞�(��)��

����A.���Â�ȯ�͵�Ѻ��ȯ

����B.���Ђ�ȯ�ͷ����Ђ�ȯ

����C.��I��ȯ��˾��ȯ

����D.�̶����ʂ�ȯ�������ʂ�ȯ

����[���ɾ�̖267130107]

���������_�𰸡�C

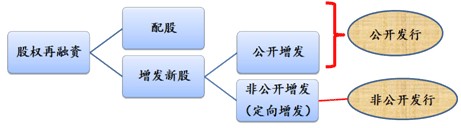

�������𰸽��������҇���I�l�Ђ�ȯ�Č��`��r�����Ԍ�Ŀǰ��I�l�еĂ�ȯ�֞���I��ȯ��˾��ȯ�����ߵ���Ҫ�^�e��Ҫ�У���˾��ȯ���ɹɷ�����˾������؟�ι�˾�l�У��轛�C�O���˜���Ո�ļ�;��I��ȯ����Ҫ�������������T���ٙC���͇�����I�l�У�횽��lչ�ĸﲿ�T�˶��~�ȡ��˜ʰl�С���˾��ȯ��ļ���Y��Ͷ���ɹɖ|����Q��;��I��ȯļ���Y�����;��Ҫ�����ڹ̶��Y�aͶ�Y�ͼ��g���¸��췽�棬���c�������T�������Ŀֱ��������˾��ȯ�����Á�Դ�ǰl����˾���Y�a�|�������I��r��ӯ��ˮƽ�ͳ��mӯ��������;����I��ȯ�����ó����c�l����I�������I��ؔ�ՠ�r�����P�⣬߀����ͨ�^�����C�Ə����䌍���������ü��e�^�ߡ�

��������8�����x�}�����²�������ͨ�ɻI�Y��ȱ�c����(��)��

����A.�Y���ɱ��^�ߡ�������B.����ɢ���ƙ�

����C.ؔ���L�U��������D.����˾�e������

����[���ɾ�̖267130108]

���������_�𰸡�CD

�������𰸽�������ͨ�ɻI�Y��ȱ�c��(1)�Y���ɱ��^��;(2)���ܷ�ɢ��˾�Ŀ��ƙ�;(3)����¶��˾���̘I���ܣ����Г��^�ߵ���Ϣ��¶�ɱ���

��������9�����x�}����ȯ�ĵ��ڃ�߀��ʽ������(��)��

����A.�D�Q����B.�D��

����C.�H�ء���D.������߀

����[���ɾ�̖267130109]

���������_�𰸡�ABC

�������𰸽�������ȯ�ĵ��ڃ�߀����������߀��һ��߀��

��������10�����x�}�������P�ڂ�ȯ�l�е��f�������_����(��)��

����A.��ȯ�l�Ѓr����γ����T�����ص�Ӱ푣�������Ҫ��Ʊ�������c�Ј����ʵ�һ�³̶�

����B.�����ȯ��r�l�У��tͶ�Y��ُ�I��ȯ�Ĉ���ʕ������Ј�����

����C.�����ȯ�ۃr�l�У��tͶ�Y��ُ�I��ȯ�Ĉ���ʕ������Ј�����

����D.�����ȯƽ�r�l�У��tͶ�Y��ُ�I��ȯ�Ĉ���ʕ������Ј�����

����[���ɾ�̖267130110]

���������_�𰸡�AD

�������𰸽�������ȯ�l�Ѓr����γ����T�����ص�Ӱ푣�������Ҫ��Ʊ�������c�Ј����ʵ�һ�³̶ȡ���������ȫһ�r��ƽ�r�l�С������߲�һ�r�����˅f�{��ȯُ�N�p���ڂ�ȯ��Ϣ�ϵ����棬��Ҫ�{���l�Ѓr���ۃr����r�l�С��oՓ��K���ۃr߀����r��Ͷ�Y��ُ�I��ȯ�Ĉ���ʾ������Ј����ʡ�

��������11�����x�}����Ʊ�l�Ѓr��Ĵ_��������Ҫ��(��)��

����A.��ӯ�ʷ�������B.���Y�a���ʷ�

����C.����˔�������D.�F�������۬F��

����[���ɾ�̖267130111]

���������_�𰸡�ABD

�������𰸽�������Ʊ�l�Ѓr��Ĵ_��������Ҫ����ӯ�ʷ������Y�a���ʷ����F�������۬F����

��������12�����x�}�������P�ڂ�ȯ���f�������_����(��)��

����A.��ȯ�İl�Ѓr��ͨ�������N��ƽ�r����r���ۃr

����B.���ڷ��ڸ�Ϣ�Ă�ȯ���ԣ����Ј����ʵ���Ʊ�����ʕr�����ۃr�l�Ђ�ȯ

����C.���A�y�����½��r������ǰ�H��ȯ

����D.ֱ������ȯ���Q�f��ȯ�����D��

����[���ɾ�̖267130112]

���������_�𰸡�B

�������𰸽��������ڷ��ڸ�Ϣ�Ă�ȯ���ԣ����Ј����ʵ���Ʊ�����ʕr������r�l�Ђ�ȯ��

��������13�����x�}��A��˾�M������ɵķ�ʽ�M�����Y��20��1��3��15�՞���ɳ����ӛ�գ���ԓ��˾20��0��12��31�տ��ɱ�1000�f�ɞ������ÿ10����2�ɡ�����f��������֮ǰ20��������ƽ���Ƀr��5Ԫ/�ɣ���Ƀr���4Ԫ/�ɡ��ٶ��ڷ����в����]��ļ��Ͷ�Y�ă��Fֵ�������I�rֵ��׃����ԓ��ɹə�ărֵ��(��)Ԫ/�ɡ�

����A.4.83������ B.0.17

����C.1.5��������D.4

����[���ɾ�̖267130113]

���������_�𰸡�B

�������𰸽�������ɺ��ÿ�Ƀr��=(1000��5+1000/10��2��4)/(1000+1000/10��2)=4.83(Ԫ/��);��ə�ărֵ=(4.83-4)/5=0.17(Ԫ/��)��

�������P���]��

2010ע�ԕ�Ӌ����ؔ�ճɱ����������}�v�x�R����������������

2010ע�ԕ�Ӌ����ؔ�ճɱ������������R��