����(2)ָ�˹�������

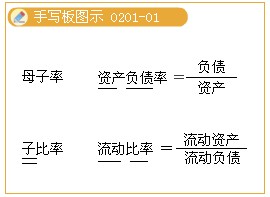

������ĸ���ʡ������Y�aؓ���ʣ��Y�a���ĸ��ؓ������ӡ�

�������ӱ��ʡ��������ӱ��ʣ������������Y�a;�لӱ��ʣ��������ل��Y�a��

�����ۻ���ָ�����漰�ġ��F������������ָ���I�F��������

�������漰�������ʡ���ָ�ˣ������ǃ�������

������ij��Y�a���D�Δ�=���D�~/ԓ��Y�a�����D�~��Ҫ��ָ�N�����롣

����(3)����ָ��һ���з��ӷ�ĸ��헡�����һ���ƌW��ؔ��ָ�ˣ����ӷ�ĸ�ĕr�g������횱���һ�¡��@��һ���Ҫ��Ҳ���ܞ��˺�������������һ�¡��@��ע�ԕ�Ӌ����ԇ��һ��ͻ�������c����ָ�˵đ�������Ҫע���`���ԣ������}Ŀ��Ҫ���Q������ָ�˵�Ӌ�㹫ʽ��

�������磺�Y�aؓ����=ؓ��/�Y�a�����ӷ�ĸ�r�g����һ��;

�����F����������=���I�F������/����ؓ�������ӷ�ĸ�r�g������һ�£���ĸ������ؓ����ͨ��ʹ���Y�aؓ�����еġ�����ؓ����������c��ĩ��ƽ�����������˺��㣬Ҳ����ʹ����ĩ����ע������}ĿҪ���l���`��׃ͨ��

����(4)�����κ�һ��ָ�˵ķ�����Ҫ�^���������磬���ӱ����Ƿ�ӳ���ڃ���������һ����r�£�ԓָ��Խ��ʾ��I(y��)���ڃ�������Խ���������ܽ^���J�飬���ӱ���Խ��Խ�á�ÿһ��ָ������ֻ�ܷ�ӳ��I(y��)���wؔ�ՠ�r��ijһ����ׂ����档�����������ڃ�����������I(y��)���Դ������������Y�a������Y������I(y��)ӯ�������½�����ˣ�����ؔ�ձ���Ҫע��Ķ���ҕ��ȥ�^��ͷ��������ܽ^������

�������P���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W��Ӌ����

��������������2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

�����������������Y2010��ע�ԕ�Ӌ����ԇ ������εø߷�

��������������2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��