������֪�R�c2�����ڃ�����������

�������ڃ��������еġ�������ָ������ؓ�����������I��߀����ؓ��������һ����ʹ�������Y�a��������ԓ�ָ��ͨ���漰���ǡ�����ؓ�����������Y�a���������Y�a�ĽM���Ŀ�������

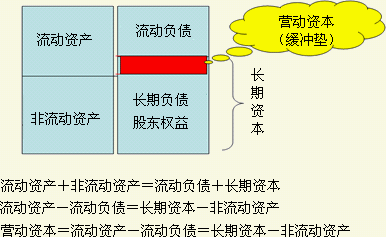

����(һ)�I�\�Y��

|

��ʽ������ |

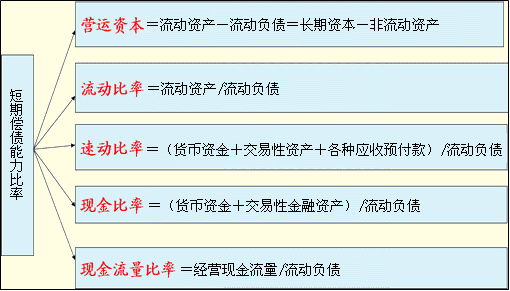

�����I�\�Y���������Y�a������ؓ�����L���Y�����L���Y�a���������Y�a��

|

|

���� |

������1���I�\�Y���������������L���Y���Ĕ��~�����L���Y�a��������������ֱ����������Y�a���I�\�Y���Ĕ��~Խ��ؔ�ՠ�rԽ��������O����֮��������ȫ�������Y�a�]���κ�����ؓ���ṩ�Y����Դ������ȫ���ɠI�\�Y���ṩ�r����I�]���κζ��ڃ��������������

����ʾ���I�\�Y��Խ������ؔ�ՠ�rԽ����������

��2���I�\�Y����ؓ���������L���Y��С���L���Y�a��������в����L���Y�a������ؓ���ṩ�Y����Դ������������ؓ����1�����Ҫ��߀�������L���Y�a��1��Ȳ���׃�F�������������F��������������O������I�Y����tؔ�ՠ�r����������

��3���I�\�Y���ǽ^�����������ڲ�ͬ��I֮�g���^������@��ָ��׃����������ʽ������������ӱ������ |

|

ע�� |

�����̲��������߀�����һ��ָ�ˣ��I�\�Y�����ñ��ʣ��I�\�Y��/�����Y�a����ԓָ���c���ӱ�������ӳ�ă�����������ͬ�����������߿��ԓQ��������� |

�������������x�}�������f�������_����(��)���

����A.�I�\�Y�����������Y�a���^����ؓ���IJ���

����B.�I�\�Y�����������������L���Y���Ĕ��~�����L���Y�a

����C.����I���L���Y����׃�r����������L���Y�a�����ؔ�ՠ�r�ķ�����

����D.����I���L���Y����׃�r�����������L���Y�a������ؔ�ՠ�r�ķ�����

���������_�𰸡�ABD

�������𰸽������I�\�Y��=�����Y�a-����ؓ��=�L���Y��-�L���Y�a�������L���Y����׃�r���������L���Y�a�����͠I�\�Y�������I�\�Y���Ĕ��~Խ��������ؔ�ՠ�rԽ�������

����(��)���ӱ���

|

��ʽ |

�������ӱ��ʣ������Y�a/����ؓ�� |

|

���� |

������1���ͷ�ӳ���ڃ����������������һ����r�£�ԓָ��Խ�������ʾ���ڃ�������Խ�����ԓָ��ԽС��������ʾ���ڃ�������Խ�

��2����ͬ�ИI�����ӱ��������ͨ�������@������I�I����Խ�̵��ИI��������������ӱ���Խ���������

��3������ؔ�չ�����������J�����a����I�ĺ������ӱ��ʞ�2�������������ʮ��l�����µ�׃�������S��ɹ�����Iԓָ��С��2���

��4�����˿��������Y�a��׃�F�������Еr߀��Ҫ���������D�������� |

|

��ʾ |

�������ӱ���ָ�˼��Oȫ�������Y�a������׃��F�����ڃ������ȫ������ؓ������Ҫ��߀������ԓ���O�����������}��

��1����Щ�����Y�a���~����~�c׃�F���~���^��IJ�����磺�a��Ʒ��������

��2�����I�������Y�a����I���m���I������������������ȫ�����ڃ������

��3�����I�ԑ����Ŀ���ԝL�Ӵ��m���o����ìF��ȫ���Y������

��ˣ����ӱ����nj����ڃ��������Ĵ��Թ�Ӌ�� |

|

�Pϵ |

����ע�����ӱ����c�I�\�Y�����ñ���֮�g���Pϵ

|

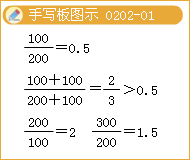

�������������x�}��ij��˾2010ĩ�����ӱ��ʞ�2����t2010��ĩ�ĠI�\�Y�����ñ��ʞ�(��)����

����A.0.3����������������B.0.5

����C.2������������������D.1.5

���������_�𰸡�B

�������𰸽������I�\�Y�����ñ���=�I�\�Y��/�����Y�a=(�����Y�a-����ؓ��)/�����Y�a=1-1/���ӱ���=1-1/2=0.5��

�������������x�}��(2010���})��������У������������I���ڃ�����������(��)������

����A.���ö��ڽ�����ӌ������Y�a��Ͷ�Y

����B.��U��I�I��e�����c���U��˾��ӆһ��µ��L�ڷ������U��ͬ

����C.�a���L���Y���������ʹ�L���Y�������������^�L���Y�a��������

����D.�������ؓ���еğoϢؓ������

�������𰸡�C

�������������I�\�Y��=�L���Y��-�L���Y�a���x��C���Ԍ�� I�\�Y�����ӣ��������������������I���ڃ�����������

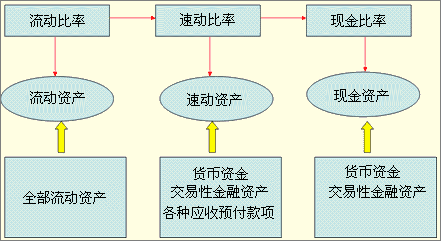

����(��)�لӱ���

|

��ʽ |

�����لӱ��ʣ��ل��Y�a/����ؓ�� |

|

�ل��Y�a������ |

�����ل��Y�a���������ָ�������^�̕r�ڃ�׃�F���Y�a������؛���Y������������Խ����Y�a�͑��ա��A����헵���������������Y�a����������؛�������һ��ȵ��ڵķ������Y�a�����������Y�a����������Q����ل��Y�a������

�ل��Y�a��Ӌ���ЃɷN������

һ�Ǽӷ������ل��Y�a��؛���Y�𣫽����Խ����Y�a�����N���ռ��A�����

���ǜp���������ل��Y�a�������Y�a����؛��һ��ȵ��ڵķ������Y�a�����������Y�a�� |

|

���� |

�����������1��һ����r�������لӱ���Խ���������������I���ڃ�������Խ����

��2���لӱ����^�������M�܃����İ�ȫ�Ժܸ��������s������I�F�����~��ռ���^������������I�ęC���ɱ������

��3��Ӱ��لӱ��ʿ����Ե���Ҫ�����Ǒ����~���׃�F����������һ��ԭ�����~�һ������׃�ɬF�𣨌��H���~���ܱ�Ӌ��Ĝʂ�ࣩ������һ��ԭ����еđ����~��ܷ�ӳƽ��ˮƽ���� |

������ע�⡿Ӌ���}������Еr���ܼٶ���I�������Y�a���ل��Y�a�ʹ�؛����������@�N��r��������ָ��֮�g������㣬��Ҫע���ض��ļ��O���

��������������֪ij��I��؛��18�fԪ�������ؓ����20�fԪ���لӱ��ʞ�1.5����������Oԓ��I�������Y�a���ل��Y�a�ʹ�؛�������Ҫ��Ӌ��ԓ��I�����ӱ����������

�����ل��Y�a=20��1.5=30�fԪ

���������Y�a=30+18=48�fԪ

�������ӱ���=48/20=2.4

�������������x�}�����ӱ��ʞ�1.2���t�dُ����һ������������(��)������

����A.���ӱ������

����B.���ӱ��ʽ���

����C.���ӱ��ʲ�׃

����D.�لӱ��ʽ���

���������_�𰸡�BD

�������𰸽��������Oԭ�������ӱ���=�����Y�a/����ؓ��=120��100=1.2������dُ����100�f�����������ӷ�ĸͬ��100�f���t���ӱ���׃�飺220��200=1.1 <1.2���t���ӱ����½�����

���������dُ֮���ل��Y�a��׃������ؓ�����ӣ������لӱ��ʽ��͡�

��������ʾ�����һ험I�յİl���漰���ӷ�ĸͬ�r���~���ӻ�p������������@�N��r�£���ֵ���׃����Ҫ�����I�հl��ǰԓ�����Ǵ���1߀��С��1���Д������

����(��)�F�����

|

��ʽ |

�����F����ʣ���؛���Y�𣫽����Խ����Y�a��/����ؓ�� |

|

���x |

�����F����ʼ��O�F���Y�a�ǿɃ����Y�a������ÿ1Ԫ����ؓ���ж��٬F���Y�a�������ı��� |

|

ע�� |

�����@��ĬF����ͨ�����x�ϵĬF������������ָ�F���Y�a�������̲Ķ��x�����ل��Y�a������������������ֱ�����ڃ������Y�a�Q�顰�F���Y�a�����F���Y�a������؛���Y�𡱺͡������Խ����Y�a���� |

�������������x�}�����������ز�׃����r����������ʹ�F����������Ŀ��(��)��

����A.�F������

����B.�����Խ����Y�a�p��

����C.�y������

����D.����ؓ���p��

���������_�𰸡�ACD

�������𰸽������F�����=(؛���Y��+�����Խ����Y�a)������ؓ���������Խ����Y�a�p�٬F������½������

������С�Y�������ӱ��ʡ��لӱ��ʵ��F����ʣ����Ӱ����ă���Խ��Խ��(�����Y�a-�ل��Y�a-�F���Y�a)�����������һ����r��(��I����؛���Y��������������Խ����Y�a�����N���ռ��A����헺�֮������������Y�a)�������ӱ��� >�لӱ���>�F����ʡ�

����(��)�F����������

|

��ʽ |

�����F���������ʣ����I�F������������ؓ�� |

|

ע�� |

�����������1����ʽ�еġ����I�F��������������ͨ��ʹ�ìF���������еġ����I��Ӯa���ĬF���������~����

��2��һ����v�������ԓ�����е�����ؓ��������ĩ������ƽ��������錍�H��Ҫ��߀������ĩ���~���������ƽ�����~������ |

|

���x |

�����F���������ʱ���ÿ1Ԫ����ؓ���Ľ��I�F���������ϳ̶�����ԓ����Խ�ߣ�����Խ�б������ |

����(��)Ӱ푶��ڃ�����������������������������(�����䌦���ڃ���������Ӱ푷֞���)

|

�������ڃ������������� |

���������1���Ʉ��õ��y���J��ָ�������������ӳ��ؔ�Ո���У����ڶ����Q�h����¶������

��2���ʂ�ܿ�׃�F�ķ������Y�a������������ķ�����������I�l�����D���y�r�����Ԍ�����ۣ����Ҳ���Ӱ���I�ij��m���I����

��3�������������u���u���������ڻI���Y�������� |

|

���Ͷ��ڃ������������� |

���������1���c�������P�Ļ���ؓ���������������Ĕ��~�^���ҿ��ܰl�����͑����u�r���������r�o���Pע�����

��2�����I���U��ͬ�г��Z�ĸ���ܿ�������Ҫ�������x���������

��3�������ͬ�����L���Y�aُ�ú�ͬ�еķ��A�θ������Ҳ��һ�N���Z�������ҕͬ��Ҫ��߀�Ă��������� |

�������������x�}��(2009�����ƶ�)���ИI���������܉���I���ڃ�����������(��)�����

����A.��I���÷��ڸ��ʽُ��һ�_���͙Cе�O��

����B.��I��ij�����y��ȡ��3����500�fԪ���J��

����C.��I�����Ͷ�Y���M�ж������l

����D.��I��ɖ|�l�Ź�Ʊ����

���������_�𰸡�A

�������𰸽������x�A���ڽ��Ͷ��ڃ��������ı������ء��������ͬ���L���Y�aُ�ú�ͬ�еķ��A�θ��Ҳ��һ�N���Z������ҕͬ��Ҫ��߀�Ă��ա��������

���������Y��

������С�[�T���I�\�Y�����⡣

����(1)���ָ�ˌ����ӱ���ָ����������ӿ��ԏ����Q�еõ���ʾ����

����(2)���ָ�ˌ��ڶ��ڃ�������ָ����������ĸ��������ؓ�������

����(3)��ָ�����漰�F�������������齛�I�F�������������

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��