������֪�R�c3���L�ڃ�����������

������ע�⡿�������L�������������֮�֣����ڃ�����������������I��߀���ڂ��գ�������ؓ���������������P���L�ڃ�����������������Ƭ������郔߀�L��ؓ���������������L�ځ����������I�����Ђ��ն���Ҫ��߀���������������L�ڃ���������ָ�ˣ��漰ؓ��������߀��ָ������һ��ʹ�õĶ���ؓ�����~�������ע�Ȿ��ָ����һ�������������������L���Y��ؓ���������

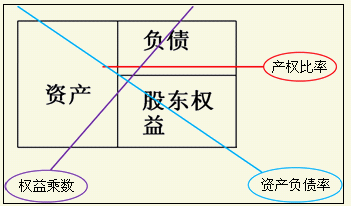

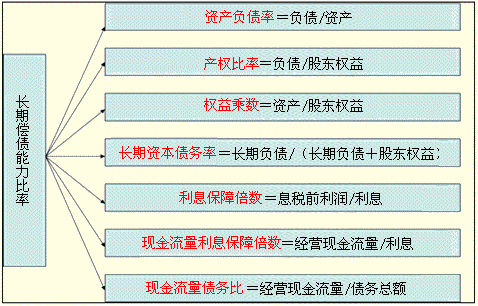

����(һ)�Y�aؓ����

|

��ʽ |

�Y�aؓ����=ؓ�����~/�Y�a���~ |

|

���� |

��1���Y�aؓ����Խ����������I����Խ�б��C�������J��Խ��ȫ���������Y�aؓ����Ҳ�����^�����

��2���Y�aؓ�����c��I�e���������Pϵ��ԓָ��Խ�ͣ���I�e��Խ���ף�ԓָ��Խ�������������e��Խ���y�������Y�aؓ���ʸߵ�һ���̶����������ؔ���L�U�^�����������Ͳ��ٌ���I�J����������@Ҳ����ζ����I���e�������ѽ��ñM���������

��3������Y�a׃�F�������@���^�e������خa׃�F�ărֵ�pʧС�������O��t�y��׃�F���������ͬ��I���Y�aؓ���ʲ�ͬ����c����е��Y�ae���P����

��С�Y�ϡ������о��YՓ��

2010�������ĩ��20�Ҙӱ���I���Y�aؓ�����_��71.3%���������2009��ĩ���5.09���ٷ��c����_���҂��о��r�g�����ȵ����ˮƽ�� |

����(��)�a����ʺ͙���˔�

|

������ʽ |

�a�����=ؓ�����~/�ɖ|����

����˔�=���Y�a/�ɖ|���桡

|

|

�Pϵ��ʽ |

�a����ʺ͙���˔����Y�aؓ���ʵ�����ɷN���F��ʽ������Ҫע���@����ָ��֮�g����Pϵ����������

|

|

׃���Pϵ |

����˔�����a����ʺ��Y�aؓ����������ͬ����׃�ӵġ�����Ҫ�ڿ��^�}��ע�⡣ |

|

Ӌ�㼼�� |

һ����֪һ��ָ�ˣ�Ҫ�܉�Ӌ�������ɂ�ָ�ˡ�����Ҫ��Ӌ���}��ע�����������������֪�Y�aؓ���ʞ�50%������t����˔���2��������a����ʞ�1���

�����Օr������ָ��Ҫ����һ��������֪�R�c���ա�

��С���ɡ���Ӌ���}��������ɽM�������Y�aؓ���ʡ��a����ʺ͙���˔�������Y�a��ؓ���������ߙ��棩��֪һ�M��һ������һ�M��һ���������������ĸ�ָ�ˡ� |

���������}�����x�}������˔��ĸߵ�ȡ�Q����I���Y���Y����������˔�Խ��(��)

����A.�Y�aؓ����Խ��

����B.ؔ���L�UԽ��

����C.ؔ�ոܗU���ó̶�Խ��

����D.�a�����Խ��

���������_�𰸡�ABC

�������𰸽���������˔�=1/(1-�Y�aؓ����)=1+�a�����������ԙ���˔���������Y�aؓ���ʼ��a�������ͬ��׃���������ָ��Խ���������ؔ���L�UԽ��ؔ�ոܗU���ö�Խ���������

����(��)�L���Y��ؓ����

|

��ʽ |

|

|

��ʾ |

��1����I���L���Y����Դ���L���Y��������������ؓ���ɖ|������������������ָ�˵ĺ��x�����L���Y���з�����ؓ����ռ�ı���������������L���Y���Ę���

��2���Y���Y������������������ʹ��ԓָ�����������ؓ������׃�����������������ָ����������ؓ�������

����ʾ�������I����������ؓ����Ԓ�������ԓָ���c�Y�aؓ������һ�ӵġ� |

����(��)��Ϣ���ϱ���

|

��ʽ |

��Ϣ���ϱ���=Ϣ��ǰ����/��Ϣ�M��

����ʾ��Ϣ��ǰ����=������+��Ϣ�M��+���ö��M�ã�ͨ������������ؔ���M�õĔ��~������Ϣ�M�á�Ҳ���Ը��������ע�Y�ϴ_�����ʴ_����Ϣ�M�Ô��~��� |

|

���� |

��1����Ϣ���ϱ���Խ����������Ϣ֧��Խ�б��ϡ������Ϣ֧������ȱ�������������w߀����ͺ��yָ��������ˣ���Ϣ���ϱ������Է�ӳ�L�ڃ��������������

��1�������Ϣ���ϱ���С��1���������I�a���Ľ��I���治��֧�֬F�еĂ���Ҏģ����Ϣ���ϱ�������lҲ�Ǻ�Σ�U�����������Ϣ��ǰ�����ܽ��I�L�U��Ӱ푣��Dz���������������Ϣ��֧���s�ǹ̶����~�� |

����(��)�F��������Ϣ���ϱ���

|

��ʽ |

�F��������Ϣ���ϱ���=���I�F������/��Ϣ�M�� |

|

���� |

��1��ԓ���ʱ���1Ԫ����Ϣ�M���ж��ٱ��Ľ��I�F������������������

��2��ԓ���ʱ����������A����Ϣ���ϱ������ɿ�����錍�H����֧����Ϣ���ǬF��������������� |

����(��)�F���������ձ�

|

��ʽ |

�F���������ձ�=���I�F������/���տ��~

����ʾ�����ڷ��ӵĽ��I�F�������Ǖr��ָ�����������Է�ĸ�Ă��տ��~һ�����������ĩ�ļә�ƽ������������˺�������Ҳ����ʹ����ĩ���� |

|

���� |

ԓ���ʱ�����I�ý��I�F����������ȫ�����յ����������ԓ����Խ������Г����տ��~������Խ��������� |

����(��)Ӱ��L�ڃ����������������ء�����������

|

���L�����U��ָ���I���U�� |

���Y���U�γɵ�ؓ���������ӳ���Y�aؓ��������������I���U�t�]�з�ӳ���Y�aؓ�������������I�Ľ��I���U�����^������������ޱ��^�L����н����ԕr���������γ���һ�N�L���ԻI�Y������@�N�L���ԻI�Y����������ڕr���֧�����������������I�ă��������a��Ӱ���������������������I�����l�����I���U�I������������]���U�M�Ì�����������Ӱ����� |

|

�ڂ��Փ��� |

�����Ŀ�ĕr�g�L�̲�һ���е��漰��I���L��ؓ�����е��漰��I������ؓ��������ڷ�����I�L�ڃ��������r�����������P�Y���Д�����؟�Ύ����ĝ����L��ؓ�����} |

|

��δ�Q�V�A |

δ�Q�V�Aһ���ЛQ���V�����Ӱ���I�ă�����������������u�r��I�L�ڃ��������rҪ���]�䝓��Ӱ������ |

���������Y��

����������ӛ����

�����[�T��

����(1)ĸ�����ָ�ˣ��Y�aؓ������������a�����(�ɖ|����ؓ����)����L���Y��(�L��)������

����(2)����˔����ɖ|����ķŴ�

����(3)��Ϣ���ϱ�����ָ����֧����Ϣ������(Ϣ��ǰ����)�ஔ����Ϣ�ı���������

����(4)�F��������Ϣ���ϱ��������I�F�������ஔ����Ϣ�ı���

����(5)�F���������ձȣ����I�F�������c���յı��ʡ�

����(6)�漰�F�������������齛�I�F���������

�������������x�}������˔���4���t(��)��

����A.�a����ʞ�5

����B.�Y�aؓ���ʞ�1/4

����C.�a����ʞ�3

����D.�Y�aؓ���ʞ�75%

���������_�𰸡�CD

�������𰸽�����1+�a�����=4����ˮa����ʞ�3;1/(1-�Y�aؓ����)=4������Y�aؓ���ʞ�75%����

�������������x�}����֪��˾2010��ĩؓ�����~��200�fԪ��������Y�a���~��500�fԪ��������Y�a��240�fԪ����������ؓ����160�fԪ��2010����Ϣ�M�Þ�20�fԪ����������100�fԪ��������ö���30�fԪ����tԓ��˾(��)���

����A.2010��ĩ�Y�aؓ���ʞ�40%

����B.2010��ĩ�a����ʞ�2/3

����C.2010����Ϣ���ϱ�����7.5

����D.2010��ĩ�L���Y��ؓ���ʞ�20%

���������_�𰸡�ABC

�������𰸽�����2009��ĩ�Y�aؓ����=200/500��100%=40%�������a�����=200/(500-200)=2/3���������Ϣ���ϱ���=(100+30+20)/20=7.5������L���Y��ؓ����=(200-160)/(500-160)=11.76%�����

�������������x�}��ij��I2010��ĩؓ�����~��1 000�fԪ(��������ؓ��ռ40%)�����������ĩ�F���������ʞ�1.5���t��ĩ�F���������ձȞ�(��)��

����A.30%

����B.40%

����C.50%

����D.60%

���������_�𰸡�D

�������𰸽���������ؓ��=1 000*40%=400���F����������=���I�F������������ؓ��=1.5������I�F������=400��1.5=600�fԪ�����F���������ձ�=600/1 000=60%

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��