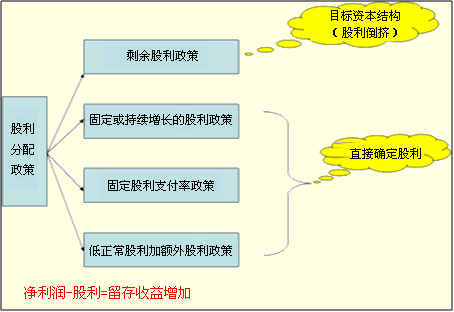

���������̶�����֧��������

|

���x |

��˾�_��һ������ռӯ��ı��ʣ��L�ڰ��˱���֧���������� |

|

���c |

��ʹ�����c��˾ӯ��o�ܵ���ϣ����w�F��ӯ��֣���ӯ�ٷ֣��oӯ���ֵ�ԭ�t�� |

|

ȱ�c |

�������׃���^�O����ɹ�˾�������ĸ��X�����ڷ�����Ʊ�r������ |

�����ġ��������������~���������

|

���x |

ԓ���������ǹ�˾һ����r��ÿ��ֻ֧��һ���̶��ġ����~�^�͵Ĺ�������ӯ���^�����ݣ��ٸ������H��r��ɖ|�l���~����������~����������̶���������ζ����˾���õ������Ҏ���Ĺ����ʡ� |

|

�������� |

��1�������^���`���ԣ�

��2��ʹһЩ�����������յĹɖ|ÿ�����ٿ��Եõ��mȻ�^�͵����^�����Ĺ������ˣ��Ķ�����ס�@���ֹɖ|�� |

�������������x�}�������¹��������У������ڷ�����Ʊ�r�Ķ�������˾��������������֧���c��˾ӯ����Ó���Ĺ���������(��)��

����A.ʣ���������

����B.�̶�����m���L�Ĺ�������

����C.�̶�����֧��������

����D.�������������~���������

���������_�𰸡�B

�������𰸽��������ù̶�����m���L�Ĺ������ߣ�������֧���cӯ����Ó��������˾��ӯ���^�͕r����ȻҪ֧���^�ߵĹ�����ʹ��I�Y���ȱ��ؔ�ՠ�r������

�������������x�}����Ҫ���������S������Ĺɖ|���B�ϻ���������ٝ�ɵĹ�˾����������(��)��

����A.ʣ���������

����B.�̶�����m���L�Ĺ�������

����C.�̶�����֧��������

����D.�����������~���������

���������_�𰸡�A

�������𰸽�����ʣ������������ڹ�˾�������õ�Ͷ�Y�C���r������һ����Ŀ���Y���Y�����y���Ͷ�Y����ę����Y�����ȏ�ӯ�ஔ�����ã�Ȼ��ʣ���ӯ������������Է��䣬�@��ζ�����㹫˾��ӯ������˾Ҳ��һ��������������������N�������ߣ��ɖ|һ�㶼�ܫ@���^�鷀���Ĺ������룬��ˣ�ʣ��������������������S������Ĺɖ|���B�ϻ���������ٝ�ɵĹ�˾�����������ߡ����Դ���A��

����������Ӌ���}��(2000��)ij��˾������������ߙ��濂�~��9000�fԪ����ͨ��6000�f�ɡ�Ŀǰ���Y���Y�����L��ؓ��ռ55%�������ߙ���ռ45%���]����Ҫ��Ϣ������ؓ����ԓ��˾�����ö��ʞ�30%���AӋ�^�m�����L�ڂ��ղ�����׃Ŀǰ��l1%��ƽ������ˮƽ��

����������ӑՓ�����Y���ŕr�����

����(l)Ӌ����ȷ���F�����0.05Ԫ/��;

����(2)���µ�Ͷ�Y�Ŀ�I��4000�fԪ���Y��;

����(3)Ӌ����ȾS��Ŀǰ���Y���Y�������Ҳ����l�¹ɣ����e����ڽ�

������Ҫ�y�㌍�F��������Ҫ������Ҫ��Ϣ��ǰ������

���������_�𰸡�

����(1)�l�ŬF��������趐������=0.05��6000=300(�fԪ)

����(2)Ͷ�Y�Ŀ���趐������=4000��45%=1800(�fԪ)

����(3)Ӌ����ȶ�������=300+1800=2100(�fԪ)

����(4)��ǰ����=2100/(1-30%)=3000(�fԪ)

����(5)Ӌ����Ƚ����Ϣ=(ԭ�L�ڽ��+�������)������

����[(9000/45%)��55%+4000��55%]��11%=1452(�fԪ)

����(6)Ϣ��ǰ����=3000+1452=4452(�fԪ)

����������Ӌ���}��ij��˾���ꌍ�F�ă�������200�fԪ�����δ����������600�fԪ����ĩ��˾ӑՓ�Q����������Ĕ��~�����ꌍ�F������180�fԪ������Ĺ�����108�fԪ��

����Ҫ��Ӌ��ش����л����P�Ć��}��

����(1)�AӋ������Ҫ����Ͷ�Y�Y��300�fԪ����˾��Ŀ���Y���Y��������Y��ռ55%�������Y��ռ45%����˾����ʣ��������ߣ������Y������ʹ���������棬��˾���ꑪ�l�Ŷ��ٹ���?

����(2)��˾���ù̶��������ߣ���˾���ꑪ�l�Ŷ��ٹ���?

����(3)��˾���ù̶�����֧�������ߣ���˾���ꑪ�l�Ŷ��ٹ���?

����(4)��˾���õ������������~��������ߣ�Ҏ��ÿ������������0.1Ԫ�������������^��������ֵ�30%�l���~�������ԓ��˾��ͨ�ɹɔ���500�f�ɣ���˾���ꑪ�l�Ŷ��ٹ���?

���������_�𰸡�

����(1)�AӋ����Ͷ�Y����ę����Y��=300��55%=165(�fԪ)

������������=165(�fԪ)

��������l�ŵĹ���=200-165=35(�fԪ)

����(2)����l�ŵĹ���=����l�ŵĹ���=108(�fԪ)

����(3)�̶�����֧����=108/180��100%=60%

��������l�ŵĹ���=200��60%=120(�fԪ)

����(4)������~=500��0.1=50(�fԪ)

�����~�����=(200-50)��30%=45(�fԪ)

��������l�ŵĹ���=50+45=95(�fԪ)

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��