ЎЎЎЎЦШьc(diЁЈn)Ўўлyьc(diЁЈn)ЦvҪвј°өдРНАэо}

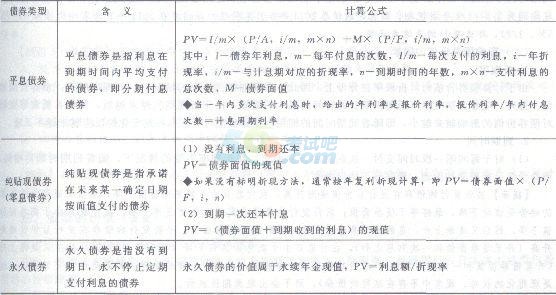

ЎЎЎЎТ»ЎўӮщИҜөДғrЦө(ЎпЎпЎп)

ЎЎЎЎ(Т»)ӮщИҜғrЦө(PV)өДУӢ(jЁ¬)Лг

ЎЎЎЎНЁУГөДУӢ(jЁ¬)Л㹫КҪЈәPV=ОҙҒн¬F(xiЁӨn)ҪрБчіцөД¬F(xiЁӨn)Цө

ЎЎЎЎЖдЦРЈәОҙҒнөД¬F(xiЁӨn)ҪрБчіц°ьАЁЦ§ё¶өДАыПўәН°ҙӮщИҜГжЦөғ”ЯҖөДұҫҪрЈ¬ХЫ¬F(xiЁӨn)ВКһй®”(dЁЎng)•rөДКРҲцАыВК»тӮщИҜН¶ЩYИЛТӘЗуөДұШТӘҲуікВКЎЈ

ЎЎЎЎ1.РВ°l(fЁЎ)ӮщИҜғrЦөөДУӢ(jЁ¬)Лг

ЎЎЎЎРВ°l(fЁЎ)ӮщИҜЦёөДКЗФЪТ»јүКРҲцЙПРВ°l(fЁЎ)РРөДӮщИҜЈ¬РВ°l(fЁЎ)ӮщИҜғrЦөЦёөДКЗ°l(fЁЎ)РР•rөДӮщИҜғrЦөЎЈёч·NРВ°l(fЁЎ)ӮщИҜғrЦөөДУӢ(jЁ¬)Лг·Ҫ·ЁИзПВЈә

ЎЎЎЎЎҫАэо}1ЎӨҶОЯxо}ЎҝПВБРкP(guЁЎn)УЪӮщИҜөДХf·ЁЦРЈ¬І»Хэҙ_өДКЗ( )ЎЈ

ЎЎЎЎA.ӮщИҜөДғrЦөКЗ°l(fЁЎ)РРХЯ°ҙХХәПН¬ТҺ(guЁ©)¶ЁҸД¬F(xiЁӨn)ФЪЦБӮщИҜөҪЖЪИХЛщЦ§ё¶өДҝон—(xiЁӨng)өД¬F(xiЁӨn)Цө

ЎЎЎЎB.ЖҪПўӮщИҜөДЦ§ё¶оlВКҝЙДЬКЗТ»ДкТ»ҙОЎў°лДкТ»ҙО»тГҝјҫ¶ИТ»ҙОөИ

ЎЎЎЎC.УӢ(jЁ¬)ЛгӮщИҜғrЦө•rК№УГөДХЫ¬F(xiЁӨn)ВКЈ¬ИЎӣQУЪОҙҒнөДКРҲцАыВКәН¬F(xiЁӨn)ҪрБчБҝөДпL(fЁҘng)лUЛ®ЖҪ

ЎЎЎЎD.јғЩN¬F(xiЁӨn)ӮщИҜөДЩҸЩIИЛФЪөҪЖЪИХЗ°І»ДЬөГөҪИОәО¬F(xiЁӨn)ҪрЦ§ё¶Ј¬ФЪөҪЖЪИХөГөҪөД¬F(xiЁӨn)ҪрЦ§ё¶өИУЪГжЦө

ЎЎЎЎЎҫҙр°ёЎҝC

ЎЎЎЎЎҫҪвОцЎҝУӢ(jЁ¬)ЛгӮщИҜғrЦө•rК№УГөДХЫ¬F(xiЁӨn)ВКЈ¬ИЎӣQУЪ®”(dЁЎng)З°өДКРҲцАыВКәН¬F(xiЁӨn)ҪрБчБҝөДпL(fЁҘng)лUЛ®ЖҪЎЈ

ЎЎЎЎ2.БчНЁӮщИҜғrЦөөДУӢ(jЁ¬)Лг

ЎЎЎЎБчНЁӮщИҜКЗЦёТСҪӣ(jЁ©ng)°l(fЁЎ)РРІўФЪ¶юјүКРҲцЙПБчНЁөДӮщИҜЎЈПаҢҰУЪРВ°l(fЁЎ)ӮщИҜЈ¬БчНЁӮщИҜөДМШьc(diЁЈn)°ьАЁЈә(1)өҪЖЪ•rйgРЎУЪӮщИҜ°l(fЁЎ)РРФЪНвөД•rйg;(2)№АғrөД•rьc(diЁЈn)І»ФЪ°l(fЁЎ)РРИХЈ¬ҝЙТФКЗИОәО•rьc(diЁЈn)Ј¬•ю®a(chЁЈn)ЙъЎ°·ЗХы”ө(shЁҙ)УӢ(jЁ¬)ПўЖЪЎұҶ–о}ЎЈ

ЎЎЎЎЎҫМбГ¬ЎҝЯ@ғЙӮҖМШьc(diЁЈn)ӣQ¶ЁБЛБчНЁӮщИҜғrЦөөДУӢ(jЁ¬)ЛгұИЭ^Вйҹ©Ј¬ҪМІДЦРҪйҪBБЛғЙ·N·Ҫ·ЁЈ¬өЪ¶ю·N·Ҫ·ЁұИЭ^ҢҚ(shЁӘ)УГЈ¬ЛщТФЦ»РиТӘХЖОХөЪ¶ю·N·Ҫ·ЁјҙҝЙЎЈФЪЯ@·N·Ҫ·ЁПВЈ¬РиТӘ·ЦғЙІҪЈәөЪТ»ІҪКЗУӢ(jЁ¬)ЛгіцБчНЁӮщИҜФЪПВТ»ӮҖё¶»јИХөДғrЦө(ЧўТвТӘҝј‘]ПВТ»ҙОЦ§ё¶өДАыПў);өЪ¶юІҪКЗ°СБчНЁӮщИҜФЪПВТ»ӮҖё¶ПўИХөДғrЦөХЫ¬F(xiЁӨn)өҪ№Ағr•rьc(diЁЈn)өДғrЦөЈ¬Я@ӮҖ•rәтЙжј°Ў°·ЗХы”ө(shЁҙ)УӢ(jЁ¬)ПўЖЪЎұХЫ¬F(xiЁӨn)Ҷ–о}Ј¬РиТӘЧўТвЈ¬Я@ӮҖ•rәтІ»ДЬёДЧғХЫ¬F(xiЁӨn)ВКЈ¬Ц»ДЬ°ҙХХ·Ц?jЁ«n)?shЁҙ)ХЫ¬F(xiЁӨn)ЖЪХЫ¬F(xiЁӨn)ЎЈ

ЎЎЎЎЎҫАэо}2ЎӨҶОЯxо}ЎҝДіӮщИҜөДЖЪПЮһй5ДкЈ¬ЖұГжАыВКһй8%Ј¬°l(fЁЎ)РРИХһй2010Дк4ФВ1ИХЈ¬өҪЖЪИХһй2015

ЎЎЎЎДк3ФВ31ИХЈ¬ӮщИҜГжЦөһй1000ФӘЈ¬КРҲцАыВКһй10%Ј¬Гҝ°лДкЦ§ё¶Т»ҙОАыПў(9ФВД©әН3ФВД©Ц§ё¶)Ј¬ПВБР

ЎЎЎЎкP(guЁЎn)УЪФ“ӮщИҜ2011Дк6ФВД©ғrЦөөДұнЯ_(dЁў)КҪЦРХэҙ_өДКЗ( )ЎЈ

ЎЎЎЎA.[40ЎБ(P/AЈ¬5%Ј¬8)+1000ЎБ(P/FЈ¬5%Ј¬8)]ЎБ(P/FЈ¬5%Ј¬1/2)

ЎЎЎЎB.[40ЎБ(P/AЈ¬5%Ј¬7)+1000ЎБ(P/FЈ¬5%Ј¬7)]ЎБ(P/FЈ¬5%Ј¬1/2)

ЎЎЎЎC.[40+40ЎБ(P/AЈ¬5%Ј¬7)+1000ЎБ(P/FЈ¬5%Ј¬7)]ЎБ(P/FЈ¬2.5%Ј¬1)

ЎЎЎЎD.[40+40ЎБ(P/AЈ¬5%Ј¬7)+1000ЎБ(P/FЈ¬5%Ј¬7)]ЎБ(P/FЈ¬5%Ј¬1/2)

ЎЎЎЎЎҫҙр°ёJ D

ЎЎЎЎЎҫҪвОцЎҝҢҰУЪ2011Дк6ФВД©¶шСФЈ¬ОҙҒнЯҖТӘЦ§ё¶8ҙОАыПўЈ¬ПВТ»ӮҖё¶ПўИХһй2011Дк9ФВД©ЎЈөЪТ»ІҪЈә

ЎЎЎЎУӢ(jЁ¬)ЛгФ“ӮщИҜФЪ2011Дк9ФВД©өДғrЦөЈәОҙҒнТӘЦ§ё¶өД8ҙОАыПўФЪ2011Дк9ФВД©өД¬F(xiЁӨn)Цө=2011Дк9ФВД©Ц§ё¶өДАыПў+ЖдЛы7ҙОАыПўФЪ2011Дк9ФВД©өД¬F(xiЁӨn)Цө=40+40ЎБ(P/AЈ¬5%Ј¬7)Ј¬өҪЖЪ•rЦ§ё¶өДұҫҪрl000ФЪ2011Дк9ФВД©өД¬F(xiЁӨn)Цө=1000ЎБ(P/FЈ¬5%Ј¬7)Ј¬ЛщТФЈ¬Ф“ӮщИҜФЪ2011Дк9ФВД©өДғrЦө=40+40ЎБ(P/AЈ¬5%Ј¬7)+1000ЎБ(P/FЈ¬5%Ј¬7);өЪ¶юІҪЈә°СФ“ӮщИҜФЪ2011Дк9ФВД©өДғrЦөХЫ¬F(xiЁӨn)өҪ2011Дк6ФВД©Ј¬Ір¬F(xiЁӨn)ЖЪйgһй3ӮҖФВЈ¬УЙУЪХЫ¬F(xiЁӨn)ВК5%КЗ°лДкЖЪөДХЫ¬F(xiЁӨn)ВКЈ¬јҙТ»ӮҖХЫ¬F(xiЁӨn)ЖЪһй°лДк(6ӮҖФВ)Ј¬ЛщТФЈ¬3ӮҖФВөДХЫ¬F(xiЁӨn)ЖЪйgһй3/6=1/2ӮҖХЫ¬F(xiЁӨn)ЖЪЈ¬ТтҙЛЈ¬Ф“ӮщИҜ2011Дк6ФВД©ғrЦөТ»Ф“ӮщИҜФЪ2011Дк9ФВД©өДғrЦөЎБ(P/FЈ¬5%Ј¬1/2)Ј¬јҙЯxн—(xiЁӨng)DөДұнЯ_(dЁў)КҪХэҙ_ЎЈ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2014ЧўғФ•юУӢ(jЁ¬)ҺҹҝјФҮЎ¶Ш”(cЁўi)„Х(wЁҙ)іЙұҫ№ЬАнЎ·110ӮҖ№«КҪ

ЎЎЎЎ2014ЧўғФ•юУӢ(jЁ¬)ҺҹЎ¶Ш”(cЁўi)„Х(wЁҙ)іЙұҫ№ЬАнЎ·Яx“со}ј°ҙр°ё…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢ(jЁ¬)ҺҹЎ¶Ш”(cЁўi)„Х(wЁҙ)іЙұҫ№ЬАнЎ·ҝјьc(diЁЈn)ҸҠ(qiЁўng)»ҜФҮо}…RҝӮ

ПВЭd

ПВЭd