下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

現金流量折現模型參數的估計

(一)折現率:第六章已經解決

股權現金流量:股權資本成本

實體現金流量:加權資本成本

(二)無限期壽命

1.無限期壽命的劃分

(1)預測的基期(考試通常為已知數)

(2)詳細預測期和后續期的劃分

“詳細預測期”,或稱“預測期”:在此期間,需要對每年的現金流量進行詳細預測,并根據現金流量折現模型計算其預測期價值;

“后續期”,或稱為“永續期”:在此期間,假設企業進入穩定狀態,有一個穩定的增長率,可以用簡便的方法直接估計后續期價值。

2.判斷企業進入穩定狀態的標志

企業進入穩定狀態的主要標志有兩個:

(1)具有穩定的銷售增長率,它大約等于宏觀經濟的名義增長率;

(2)具有穩定的投資資本回報率,它與資本成本接近。

【依據】“競爭均衡理論”

【提示】“投資資本回報率”,就是第二章的“凈經營資產凈利率”,只不過這里的投資資本用的是期初數。

(三)現金流量的確定

1.預測方法:單項預測、全面預測。

單項預測的主要缺點是容易忽視財務數據之間的聯系,不利于發現預測假設的不合理之處。

全面預測是指編制成套的預計財務報表,通過預計財務報表獲取需要的預測數據。由于計算機的普遍應用,人們越來越多的使用全面預測。

2.預測步驟

(1)確定基期數據(實際或修正)

(2)確定預測期間(5-7年,不超過10年)

(3)預測銷售收入

以歷史為基礎,結合未來變化(宏觀經濟、行業狀況、企業發展戰略)進行修正。

【提示】考試時“預計增長率”為已知條件。

(4)預計財務報表的編制

①預計利潤表(與第二章結構一致)

稅后經營利潤

-稅后利息費用

凈利潤

②預計資產負債表(與第二章結構一致)

管理用資產負債表

(四)預計現金流量表

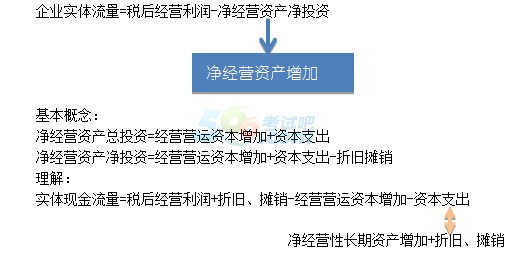

1.企業實體現金流量

方法1:剩余現金流量法(從現金流量形成角度來確定

方法2:融資流量法

債務現金流量=稅后利息-新借債務(或+歸還債務)

股權現金流量=股利-股權資本發行(或+股票回購)

融資現金流量=股權流量+債務流量

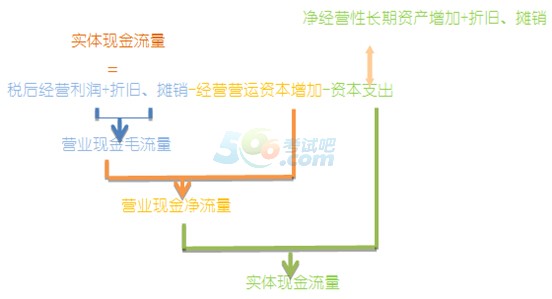

方法3:簡便算法:凈投資扣除法

基本公式:

2.股權現金流量的確定(擴展)

(1)方法1:剩余現金流量法(從現金流量形成角度來確定)

股權現金流量=企業實體現金流量-債務現金流量

(2)方法2:融資現金流量法

股權現金流量=股利-股票發行(或+股票回購)

(3)方法3:簡便算法:凈投資扣除法

稅后利潤減去股東負擔的凈投資,剩余的部分成為股權現金流量。

股權現金流量=稅后凈利潤-股權凈投資

總結:凈投資扣除法

(五)后續期現金流量增長率的估計

在穩定狀態下,實體現金流量、股權現金流量的增長率和銷售收入的增長率相同,因此可以根據銷售增長率估計現金流量增長率。

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: