ĪĪĪĪ>>>>2015─ĻūóāįĢ■ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų„ę¬┐╝³c(di©Żn)ģR┐é

Ą┌╦─š┬ ār(ji©ż)ųĄįu╣└╗∙ĄA(ch©│)

ĪĪĪĪ┐╝³c(di©Żn)Ż║žøÄ┼Ą─Ģr(sh©¬)ķgār(ji©ż)ųĄ

ĪĪĪĪĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐

ĪĪĪĪ1.žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─╗∙ĄA(ch©│)ų¬ūR

ĪĪĪĪ2.ę╗┤╬ąį┐ŅĒŚ(xi©żng)Ą─¼F(xi©żn)ųĄ║═ĮKųĄ

ĪĪĪĪ3.Ųš═©─ĻĮĄ─ĮKųĄ┼c¼F(xi©żn)ųĄ

ĪĪĪĪ4.ŅA(y©┤)ĖČ─ĻĮĄ─ĮKųĄ┼c¼F(xi©żn)ųĄ

ĪĪĪĪ5.▀fčė─ĻĮ

ĪĪĪĪ6.ė└└m(x©┤)─ĻĮ

ĪĪĪĪ7.ł¾(b©żo)ār(ji©ż)└¹┬╩Īóėŗ(j©¼)ŽóŲ┌└¹┬╩║═ėąą¦─Ļ└¹┬╩Ī¬Ī¬─Ļā╚(n©©i)ČÓ┤╬ėŗ(j©¼)ŽóŪķør

ĪĪĪĪĪŠ┐╝ŅlĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║ąĶ꬚Ų╬šĖ„ĘNĮKųĄ║═¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦ŃĪŻ

ĪĪĪĪĪŠų„ę¬┐╝³c(di©Żn)Ī┐žøÄ┼Ą─Ģr(sh©¬)ķgār(ji©ż)ųĄ

ĪĪĪĪ1.žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄ╗∙ĄA(ch©│)ų¬ūR

| ║¼┴x |

žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄ╩ŪųĖžøÄ┼Įø(j©®ng)Üvę╗Č©Ģr(sh©¬)ķgĄ─═Č┘Y║═į┘═Č┘Y╦∙į÷╝ėĄ─ār(ji©ż)ųĄŻ¼ę▓ĘQ×ķ┘YĮĢr(sh©¬)ķgār(ji©ż)ųĄĪŻ |

| ĮKųĄ┼c¼F(xi©żn)ųĄĄ─Ė┼─Ņ |

1.ĮKųĄėųĘQīóüĒųĄŻ¼╩Ū¼F(xi©żn)į┌ę╗Č©┴┐¼F(xi©żn)Įį┌╬┤üĒ─│ę╗Ģr(sh©¬)³c(di©Żn)╔ŽĄ─ār(ji©ż)ųĄŻ¼╦ūĘQĪ░▒Š└¹║═Ī▒Ż¼═©│Żėøū„FĪŻ

2.¼F(xi©żn)ųĄŻ¼╩ŪųĖ╬┤üĒ─│ę╗Ģr(sh©¬)³c(di©Żn)╔ŽĄ─ę╗Č©┴┐¼F(xi©żn)Įš█║ŽĄĮ¼F(xi©żn)į┌Ą─ār(ji©ż)ųĄŻ¼╦ūĘQĪ░▒ŠĮĪ▒Ż¼═©│Żėøū„Ī░PĪ▒ĪŻ |

| └¹Žóėŗ(j©¼)╦ŃĘĮĘ© |

å╬└¹Ż║ų╗ī”▒ŠĮėŗ(j©¼)╦Ń└¹ŽóĪŻ

Å═(f©┤)└¹Ż║▓╗āHę¬ī”▒ŠĮėŗ(j©¼)╦Ń└¹ŽóŻ¼Č°Ūęī”Ū░Ų┌Ą─└¹Žóę▓ę¬ėŗ(j©¼)╦Ń└¹ŽóĪŻ |

ĪĪĪĪ2.ę╗┤╬ąį┐ŅĒŚ(xi©żng)Ą─¼F(xi©żn)ųĄ║═ĮKųĄ

| å╬└¹ĮKųĄ┼c¼F(xi©żn)ųĄ |

å╬└¹ĮKųĄŻ║FŻĮPŻ½PĪ┴iĪ┴nŻĮPĪ┴Ż©1Ż½iĪ┴nŻ® |

å╬└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤)┼cå╬└¹ĮKųĄŽĄöĄ(sh©┤)╗ź×ķĄ╣öĄ(sh©┤) |

| ¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦Ń┼cĮKųĄĄ─ėŗ(j©¼)╦Ń╩Ū╗ź─µĄ─Ż¼ė╔ĮKųĄėŗ(j©¼)╦Ń¼F(xi©żn)ųĄĄ─▀^│╠ĘQ×ķĪ░š█¼F(xi©żn)Ī▒ĪŻå╬└¹¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦Ń╣½╩Į×ķŻ║PŻĮF/Ż©1Ż½nĪ┴iŻ® |

| Å═(f©┤)└¹ĮKųĄ┼c¼F(xi©żn)ųĄ |

Å═(f©┤)└¹ĮKųĄ╣½╩Į:

FŻĮPĪ┴Ż©1Ż½iŻ®n

ŲõųąŻ¼Ż©1Ż½iŻ®nĘQ×ķÅ═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)Ż¼ė├Ę¹╠¢Ż©F/PŻ¼iŻ¼nŻ®▒Ē╩Š |

Å═(f©┤)└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤)Ż©P/FŻ¼iŻ¼nŻ®┼cÅ═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)Ż©F/PŻ¼iŻ¼nŻ®╗ź×ķĄ╣öĄ(sh©┤) |

Å═(f©┤)└¹¼F(xi©żn)ųĄ

PŻĮFĪ┴Ż©1Ż½iŻ®ŻŁn

ŲõųąŻ©1Ż½iŻ®ŻŁnĘQ×ķÅ═(f©┤)└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤)Ż¼ė├Ę¹╠¢Ż©P/FŻ¼iŻ¼nŻ®▒Ē╩Š |

ĪĪĪĪ3.Ųš═©─ĻĮĄ─ĮKųĄ┼c¼F(xi©żn)ųĄ

ĪĪĪĪ(1)Ųš═©─ĻĮĮKųĄ==(Å═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)--1)/i

ĪĪĪĪ(2)Ųš═©─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)==(1--Å═(f©┤)└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤))/i

ĪĪĪĪĪŠ╠ß╩ŠĪ┐āöé∙╗∙Į¼F(xi©żn)ųĄŽĄöĄ(sh©┤)║═Ųš═©─ĻĮĮKųĄŽĄöĄ(sh©┤)╗ź×ķĄ╣öĄ(sh©┤)ĻP(gu©Īn)ŽĄ;┘Y▒Š╗ž╩šŽĄöĄ(sh©┤)┼cŲš═©─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)╗ź×ķĄ╣öĄ(sh©┤)ĻP(gu©Īn)ŽĄĪŻ

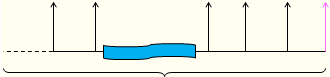

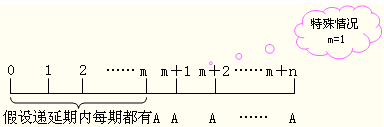

ĪĪĪĪ4.ŅA(y©┤)ĖČ─ĻĮĮKųĄ┼c¼F(xi©żn)ųĄ

ĪĪĪĪ(1)ŅA(y©┤)ĖČ─ĻĮĮKųĄ

ĪĪĪĪ╝┤ĖČ─ĻĮĄ─ĮKųĄŻ¼╩ŪųĖ░čŅA(y©┤)ĖČ─ĻĮ├┐éĆ(g©©)Ą╚Ņ~AČ╝ōQ╦Ń│╔Ą┌nŲ┌Ų┌─®Ą─öĄ(sh©┤)ųĄŻ¼į┘üĒŪ¾║═ĪŻ

ĪĪĪĪŠ▀¾wėąā╔ĘNĘĮĘ©Ż║

ĪĪĪĪĘĮĘ©ę╗Ż║F=A[(F/AŻ¼iŻ¼n+1)-1]

ĪĪĪĪ(1)░┤ššn+1Ų┌Ą─Ųš═©─ĻĮėŗ(j©¼)╦ŃĮKųĄ;Ż¼

ĪĪĪĪ(2)į┘░čĮKųĄ³c(di©Żn)Ą──ĻĮ╚źĄ¶.

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ŅA(y©┤)ĖČ─ĻĮĮKųĄŽĄöĄ(sh©┤)┼cŲš═©─ĻĮĮKųĄŽĄöĄ(sh©┤)Ą─ĻP(gu©Īn)ŽĄŻ║Ų┌öĄ(sh©┤)╝ė1Ż¼ŽĄöĄ(sh©┤)£p1.

ĪĪĪĪĘĮĘ©Č■Ż║ŅA(y©┤)ĖČ─ĻĮĮKųĄ=Ųš═©─ĻĮĮKųĄĪ┴(1+i)ĪŻ

ĪĪĪĪ(2)ŅA(y©┤)ĖČ─ĻĮ¼F(xi©żn)ųĄ

ĪĪĪĪŠ▀¾wėąā╔ĘNĘĮĘ©Ż║

ĪĪĪĪĘĮĘ©ę╗Ż║P=A[(P/AŻ¼iŻ¼n-1)+1]

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ŅA(y©┤)ĖČ─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)┼cŲš═©─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)Ą─ĻP(gu©Īn)ŽĄŻ║ŽĄöĄ(sh©┤)╝ė1Ż¼Ų┌öĄ(sh©┤)£p1.

ĪĪĪĪĘĮĘ©Č■Ż║ŅA(y©┤)ĖČ─ĻĮ¼F(xi©żn)ųĄ=Ųš═©─ĻĮ¼F(xi©żn)ųĄĪ┴(1+i)

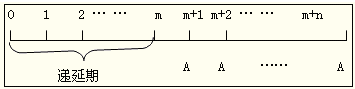

ĪĪĪĪ5.▀fčė─ĻĮ

ĪĪĪĪ▀fčė─ĻĮŻ¼╩ŪųĖĄ┌ę╗┤╬Ą╚Ņ~╩šĖČ░l(f©Ī)╔·į┌Ą┌Č■Ų┌╗“Ą┌Č■Ų┌ęį║¾Ą──ĻĮĪŻłD╩Š╚ńŽ┬Ż║

ĪĪĪĪMĪ¬Ī¬▀fčėŲ┌Ż¼nĪ¬Ī¬▀B└m(x©┤)ų¦ĖČŲ┌

ĪĪĪĪ(1)▀fčė─ĻĮĮKųĄėŗ(j©¼)╦Ń

ĪĪĪĪėŗ(j©¼)╦Ń▀fčė─ĻĮĮKųĄ║═ėŗ(j©¼)╦ŃŲš═©─ĻĮĮKųĄŅÉ╦ŲĪŻ

ĪĪĪĪF=AĪ┴(F/AŻ¼iŻ¼n)

ĪĪĪĪĪŠūóęŌĪ┐▀fčė─ĻĮĮKųĄų╗┼c▀B└m(x©┤)╩šų¦Ų┌(n)ėąĻP(gu©Īn)Ż¼┼c▀fčėŲ┌(m)¤oĻP(gu©Īn)ĪŻ

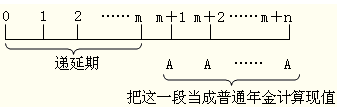

ĪĪĪĪ(2)▀fčė─ĻĮ¼F(xi©żn)ųĄĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪĪŠĘĮĘ©1Ī┐ā╔┤╬š█¼F(xi©żn)

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪP=A(P/AŻ¼iŻ¼n)Ī┴(P/FŻ¼iŻ¼m)

ĪĪĪĪĪŠĘĮĘ©2Ī┐─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)ų«▓Ņ

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪP=A(P/AŻ¼iŻ¼m+n)-A(P/AŻ¼iŻ¼m)=A[(P/AŻ¼iŻ¼m+n)-(P/AŻ¼iŻ¼m)]

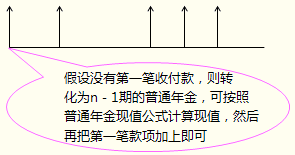

ĪĪĪĪ6.ė└└m(x©┤)─ĻĮ

ĪĪĪĪė└└m(x©┤)─ĻĮŻ¼╩ŪųĖ¤oŽ▐Ų┌Ą╚Ņ~╩šĖČĄ──ĻĮĪŻ

ĪĪĪĪė└└m(x©┤)─ĻĮę“?y©żn)ķø]ėąĮKų╣Ų┌Ż¼╦∙ęįų╗ėą¼F(xi©żn)ųĄø]ėąĮKųĄĪŻė└└m(x©┤)─ĻĮ¼F(xi©żn)ųĄ==A/IĪŻ

ĪĪĪĪ7.ł¾(b©żo)ār(ji©ż)└¹┬╩Īóėŗ(j©¼)ŽóŲ┌└¹┬╩║═ėąą¦─Ļ└¹┬╩Ī¬Ī¬─Ļā╚(n©©i)ČÓ┤╬ėŗ(j©¼)ŽóŪķør

| ł¾(b©żo)ār(ji©ż)└¹┬╩ |

ł¾(b©żo)ār(ji©ż)└¹┬╩╩ŪųĖŃyąąĄ╚Į╚┌ÖC(j©®)śŗ(g©░u)╠ß╣®Ą─└¹┬╩ĪŻ

į┌╠ß╣®ł¾(b©żo)ār(ji©ż)└¹┬╩Ģr(sh©¬)Ż¼▀Ć▒žĒÜ═¼Ģr(sh©¬)╠ß╣®├┐─ĻĄ─Å═(f©┤)└¹┤╬öĄ(sh©┤)Ż©╗“ėŗ(j©¼)ŽóŲ┌Ą─╠ņöĄ(sh©┤)Ż®Ż¼Ę±ätęŌ┴x╩Ū▓╗═Ļš¹Ą─ĪŻ |

| ėŗ(j©¼)ŽóŲ┌└¹┬╩ |

ėŗ(j©¼)ŽóŲ┌└¹┬╩╩ŪųĖĮĶ┐Ņ╚╦├┐Ų┌ų¦ĖČĄ─└¹Žó┼c▒ŠĮĄ─░┘Ęų▒╚Ż¼╦³┐╔ęį╩Ū─Ļ└¹┬╩Ż¼ę▓┐╔ęį╩Ū┴∙éĆ(g©©)į┬Īó├┐╝ŠČ╚Īó├┐į┬╗“├┐╚šĄ╚ĪŻ

ėŗ(j©¼)ŽóŲ┌└¹┬╩ŻĮł¾(b©żo)ār(ji©ż)└¹┬╩/├┐─ĻÅ═(f©┤)└¹┤╬öĄ(sh©┤) |

| ėąą¦─Ļ└¹┬╩ |

ėąą¦─Ļ└¹┬╩Ż¼╩ŪųĖį┌░┤ĮoČ©Ą─ėŗ(j©¼)ŽóŲ┌└¹┬╩├┐─ĻÅ═(f©┤)└¹┤╬öĄ(sh©┤)ėŗ(j©¼)╦Ń└¹ŽóĢr(sh©¬)Ż¼─▄ē“«a(ch©Żn)╔·ŽÓ═¼ĮY(ji©”)╣¹Ą─├┐─ĻÅ═(f©┤)└¹ę╗┤╬Ą──Ļ└¹┬╩Ż¼ę▓ĘQĄ╚ār(ji©ż)─Ļ└¹┬╩ĪŻ

ėąą¦─Ļ└¹┬╩Ą─═Ų╦ŃŻ║

ĪĪĪĪ╩ĮųąŻ¼rĪ¬Ī¬ł¾(b©żo)ār(ji©ż)└¹┬╩

mĪ¬Ī¬├┐─ĻÅ═(f©┤)└¹┤╬öĄ(sh©┤)

iĪ¬Ī¬ėąą¦─Ļ└¹┬╩ |

ĻP(gu©Īn)ūó"566ūóāįĢ■ėŗ(j©¼)Ĥ"╬óą┼Ż¼Ą┌ę╗Ģr(sh©¬)ķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚(n©©i)▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■ėŗ(j©¼)ĤŅ}ÄņĪŠ╩ųÖC(j©®)Ņ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■ėŗ(j©¼)Ĥ"

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─ĻūóāįĢ■ėŗ(j©¼)ĤĪČČÉĘ©ĪĘūŅą┬┐╝³c(di©Żn)ųvĮŌģR┐é

ĪĪĪĪ2015ūóāįĢ■ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c(di©Żn)Š½ųvģR┐é

ĪĪĪĪ╚fŅ}Äņ:2010-2014ūóĢ■ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░Ė

ĪĪĪĪ2015ūóāįĢ■ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d