|

����/�L��������S�a

�@ȡע���W��Ҏ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

�����c���鿴��2018��ע�ԕ�Ӌ����ԇ��ؔ�չ������A�����c�R��

��ԇ�����ѣ����dע���f�}���������M��ˢ�}ģʽ>>

�����������¹���

����CPAؔ�ܿ��c ������ �Y���ɱ����������Y���ɱ��Ĺ�Ӌ

������֪�R�c����ǰ���ճɱ��Ĺ�Ӌ

����1.���������ʷ�

����2.�ɱȹ�˾��

|

�m�÷��� |

��˾�]�����еĂ�ȯ�������ҵ�һ�����пɽ��ׂ�ȯ�Ŀɱȹ�˾���酢��� |

|

�������� |

Ӌ��ɱȹ�˾�L�ڂ�ȯ�ĵ��������ʣ����鱾��˾���L�ڂ��ճɱ��� |

|

ע��Ć��} |

�ɱȹ�˾�����cĿ�˹�˾̎��ͬһ�ИI��������Ƶ��̘Iģʽ����Ã��ߵ�Ҏģ��ؓ�����ʺ�ؔ�ՠ�rҲ���^��ơ� |

����3.�L�U�{����

|

�m�÷��� |

�]�����еĂ�ȯ��Ҳ�Ҳ������m�Ŀɱȹ�˾ |

|

������ʽ |

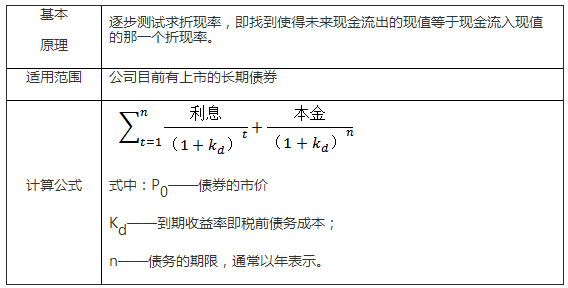

��ǰ���ճɱ�=������ȯ���Ј��؈���+��I�������L�U�a���� |

|

�����L�U�a���ʵĴ_�� |

�����L�U�Ĵ�С���������ü��e����Ӌ�����w�������£�

��1���x���������ü��e�c����˾��ͬ�����еĹ�˾��ȯ��

��2��Ӌ���@Щ���й�˾��ȯ�ĵ��������ʣ�

��3��Ӌ���c�@Щ���й�˾��ȯͬ�ڵ��L��������ȯ���������ʣ��o�L�U���ʣ���

��4��Ӌ�������ɂ����������ʵIJ��~���������L�U�a���ʣ�

��5��Ӌ�������L�U�a���ʵ�ƽ��ֵ�������鱾��˾�������L�U�a���ʡ� |

����4.ؔ�ձ��ʷ�

|

�m�÷��� |

��˾�]�����е��L�ڂ�ȯ,�Ҳ������m�Ŀɱȹ�˾��Ҳ�]�������u���Y�ϡ� |

|

�������� |

��Ҫ֪��Ŀ�˹�˾���P�Iؔ�ձ��ʣ������@Щ���ʿ��Դ��w���Д�ԓ��˾�����ü��e���������ü��e�Ϳ���ʹ���L�U�{�����_������ճɱ��� |

����/�L�����S�a����ע�ԕ�Ӌ��ͨ�P

ע���f�}�����d|���ѡ��f�}��ע�ԕ�Ӌ����ԇ��

���������]��

����2018��ע�ԕ�Ӌ����ԇ��ָ��

����2017��ע�ԕ�Ӌ����ԇ�ɿ���ԃ�r�g֪ͨ

����2017��ע�ԕ�Ӌ����ԇ�ϸ�˜ʞ�60��

������ԇ��2017��ע�ԕ�Ӌ����ԇ���}���𰸅R��

���d

���d