���������}14��ijͶ�Y��I(y��)��2009 ��1 ��1 ��ȡ�Ì�(du��)(li��n)�I��I(y��)30%�Ĺə�(qu��n)��ȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ�Ĺ̶��Y�a(ch��n)���ʃr(ji��)ֵ��500 �fԪ���~��r(ji��)ֵ��300 �fԪ���̶��Y�a(ch��n)���A(y��)Ӌ(j��)ʹ�����ޞ�10 �꣬����ֵ���㣬��������ƽ����Ӌ(j��)�����f����Ͷ�Y��λ2009����������Ѓ�������300�fԪ�����б�Ͷ�Y��λ��(d��ng)�����������Ѱ����~��r(ji��)ֵӋ(j��)��۳��Ĺ̶��Y�a(ch��n)���f�M(f��i)�Þ�30 �fԪ������ȡ��Ͷ�Y�r(sh��)�̶��Y�a(ch��n)�Ĺ��ʃr(ji��)ֵӋ(j��)��_�������f�M(f��i)�Þ�50 �fԪ���ٶ������]���ö���Ͷ�Y��λ�ͱ�Ͷ�Y��λ�ă�(n��i)�����ף���ԓ�̶��Y�a(ch��n)�Ĺ��ʃr(ji��)ֵӋ(j��)��ă�������280(300-20)�fԪ��Ͷ�Y��I(y��)���ճֹɱ���Ӌ(j��)��_�J(r��n)�Į�(d��ng)��Ͷ�Y���摪(y��ng)��84(280��30%)�fԪ��

����(3)�����]���ʃr(ji��)ֵ���{(di��o)���⣬��(du��)��Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp�摪(y��ng)����N������Ͷ�Y��I(y��)�c(li��n)�I��I(y��)���ϠI��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp�水�ճֹɱ���Ӌ(j��)��w����Ͷ�Y��I(y��)�IJ���,��(y��ng)��(d��ng)���Ե��N���ڴ˻��A(ch��)�ϴ_�J(r��n)Ͷ�Y�p�档Ͷ�Y��I(y��)�c��Ͷ�Y��λ�l(f��)���ă�(n��i)�����דpʧ�����ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��8̖(h��o)�����Y�a(ch��n)�pֵ����Ҏ(gu��)�������Y�a(ch��n)�pֵ�pʧ�ģ���(y��ng)��(d��ng)ȫ�~�_�J(r��n)��

����Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp����N�cͶ�Y��I(y��)�c�ӹ�˾֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp����N������ͬ��ĸ�ӹ�˾֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp���ںϲ�ؔ(c��i)��(w��)��(b��o)������ȫ�~���N�ģ���Ͷ�Y��I(y��)�c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g��δ��(sh��)�F(xi��n)��(n��i)�����דp����N�H�H��Ͷ�Y��I(y��)���Ǽ{��Ͷ�Y��I(y��)�ϲ�ؔ(c��i)��(w��)��(b��o)���������ӹ�˾����(li��n)�I��I(y��)��ϠI��I(y��)�ę�(qu��n)����~��

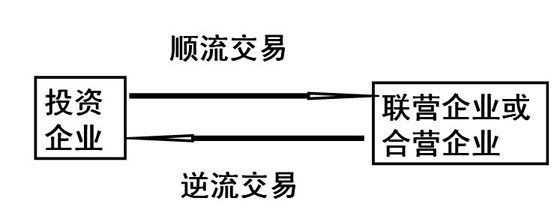

������(y��ng)��(d��ng)ע����ǣ�ԓδ��(sh��)�F(xi��n)��(n��i)�����דp��ĵ��N�Ȱ����������Ҳ�����������ף����У����������ָͶ�Y��I(y��)����(li��n)�I��I(y��)��ϠI��I(y��)�����Y�a(ch��n)������������ָ(li��n)�I��I(y��)��ϠI��I(y��)��Ͷ�Y��I(y��)�����Y�a(ch��n)����(d��ng)ԓδ��(sh��)�F(xi��n)��(n��i)�����דp���w�F(xi��n)��Ͷ�Y��I(y��)����(li��n)�I��I(y��)���ϠI��I(y��)���е��Y�a(ch��n)�~��r(ji��)ֵ�Еr(sh��)�����P(gu��n)�ēp����Ӌ(j��)��_�J(r��n)Ͷ�Y�p��r(sh��)��(y��ng)����N����������������Dʾ���£�

�����ٌ�(du��)��(li��n)�I��I(y��)��ϠI��I(y��)��Ͷ�Y��I(y��)�����Y�a(ch��n)���������ף���ԓ���״���δ��(sh��)�F(xi��n)��(n��i)�����דp�����r��(�����P(gu��n)�Y�a(ch��n)δ��(du��)�ⲿ��(d��)������������)��Ͷ�Y��I(y��)�ڲ��Ù�(qu��n)�淨Ӌ(j��)��_�J(r��n)��(y��ng)����(li��n)�I��I(y��)��ϠI��I(y��)��Ͷ�Y�p��r(sh��)����(y��ng)���Nԓδ��(sh��)�F(xi��n)��(n��i)�����דp���Ӱ푡���(d��ng)Ͷ�Y��I(y��)����(li��n)�I��I(y��)��ϠI��I(y��)ُ�I�Y�a(ch��n)�r(sh��)���ڌ�ԓ�Y�a(ch��n)���۽o�ⲿ��(d��)��������֮ǰ������(y��ng)�_�J(r��n)(li��n)�I��I(y��)��ϠI��I(y��)��ԓ���a(ch��n)���ēp���б���I(y��)��(y��ng)���еIJ��֡�

�������������a(ch��n)����δ��(sh��)�F(xi��n)��(n��i)�����דp�棬��δ��(du��)�ⲿ��(d��)������������֮ǰ���w�F(xi��n)��Ͷ�Y��I(y��)�����Y�a(ch��n)���~��r(ji��)ֵ��(d��ng)�С�Ͷ�Y��I(y��)��(du��)�⾎�ƺϲ�ؔ(c��i)��(w��)��(b��o)���ģ���(y��ng)�ںϲ�ؔ(c��i)��(w��)��(b��o)���Ќ�(du��)�L�ڹə�(qu��n)Ͷ�Y������δ��(sh��)�F(xi��n)��(n��i)�����דp����Y�a(ch��n)�~��r(ji��)ֵ�M(j��n)���{(di��o)�������N���P(gu��n)�Y�a(ch��n)�~��r(ji��)ֵ�а�����δ��(sh��)�F(xi��n)��(n��i)�����דp�棬������(y��ng)�{(di��o)����(du��)(li��n)�I��I(y��)��ϠI��I(y��)���L�ڹə�(qu��n)Ͷ�Y��

�������P(gu��n)���]��

2010ע��(hu��)����(hu��)Ӌ(j��)����ǰ�俼�o��(d��o)���L�ڹə�(qu��n)Ͷ�Y(8)��������������

2010ע��(hu��)����(hu��)Ӌ(j��)����ǰ�俼�o��(d��o)���L�ڹə�(qu��n)Ͷ�Y(7)