���������}3���C���}����˾����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%�����ö����Â���(w��)�����㣬�m�õ����ö����ʞ�25%����������(r��n)��10%��ȡ����ӯ��e��2011��1��1�գ���˾����(du��)������һ���k�����ɳɱ�Ӌ(j��)��ģʽ�Ğ鹫�ʃr(ji��)ֵӋ(j��)��ģʽ��

����ԓ�k������2007��12��31�Ռ�(du��)����⣬����r(sh��)�k���ǵ�ԭ�r(ji��)��10000�f(w��n)Ԫ���������f��2000�f(w��n)Ԫ���A(y��)Ӌ(j��)�п�ʹ�����ޞ�20�꣬��������ƽ����Ӌ(j��)�����f���ٶ���˾Ӌ(j��)�����f�ķ������A(y��)Ӌ(j��)ʹ�������϶���Ҏ(gu��)����

������2007��1��1���𣬼�˾���ڵ��л��S�ķ��خa(ch��n)�����Ј�(ch��ng)�����ʃr(ji��)ֵ�܉���m(x��)�ɿ�ȡ�ã���˾��(du��)�������k����2007��12��31�ա�2008��12��31�ա�2009��12��31�ա�2010��12��31�պ�2011��12��31�յĹ��ʃr(ji��)ֵ�քe��8000�f(w��n)Ԫ��9000�f(w��n)Ԫ��9600�f(w��n)Ԫ��10100�f(w��n)Ԫ��10200�f(w��n)Ԫ���ٶ�����_�J(r��n)���ʃr(ji��)ֵ׃��(d��ng)�p�档

����Ҫ��(1)����2007��12��31�Ռ����÷��خa(ch��n)�D(zhu��n)�Q��Ͷ�Y�Է��خa(ch��n)�ĕ�(hu��)Ӌ(j��)��䛡�

����(2)Ӌ(j��)��2008�ꡢ2009���2010��ԓͶ�Y�Է��خa(ch��n)ÿ��Ӌ(j��)������f�~��

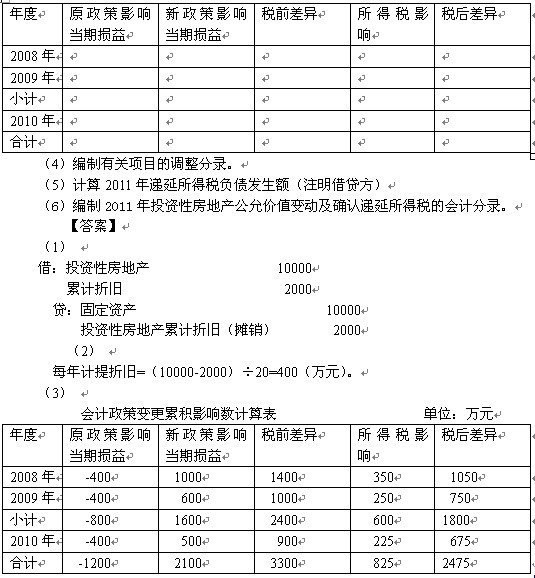

����(3)����2011��1��1�Օ�(hu��)Ӌ(j��)����׃���۷eӰ푔�(sh��)Ӌ(j��)�����

������(hu��)Ӌ(j��)����׃���۷eӰ푔�(sh��)Ӌ(j��)��� ��λ���f(w��n)Ԫ

����(4)

�����پ���2010����{(di��o)�����

�����裺Ͷ�Y�Է��خa(ch��n)���ɱ� 8000

���������ʃr(ji��)ֵ׃��(d��ng) 1600

����Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)���f(���N) 2800

�����J��Ͷ�Y�Է��خa(ch��n) 10000

�����f�����ö�ؓ(f��)�� 600

��������(r��n)���䡪δ��������(r��n) 1800

�����裺����(r��n)���䡪δ��������(r��n) 180

�����J��ӯ��e 180

�����ھ���2010���{(di��o)�����

�����裺Ͷ�Y�Է��خa(ch��n)�����ʃr(ji��)ֵ׃��(d��ng) 500

����Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)���f(���N) 400

�����J���f�����ö�ؓ(f��)�� 225

��������(r��n)���䡪δ��������(r��n) 675

�����裺����(r��n)���䡪δ��������(r��n) 67.5

�����J��ӯ��e 67.5

����

���P(gu��n)���]��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g�A(y��)�y(c��)��9��10��-11��

��������2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ɿ�(j��)��ԃ?n��i)�څR��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���A(y��)��(x��)�v�x�R��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�A(y��)�y(c��)��2011��3��-4��