��������(j��ng)�����}��Ӌ������}���ס��ҡ�������˾ͬ��һ�����F������˾�����ҹ�˾60%�Ĺə�(qu��n)������I(y��)�l(f��)��600�f����ͨ��(ÿ����ֵ1Ԫ)���錦�r�Ա���˾����ȡ������I(y��)60%�Ĺə�(qu��n)���ϲ�������I(y��)�~����Y�a(ch��n)���~��1300�fԪ��

������������

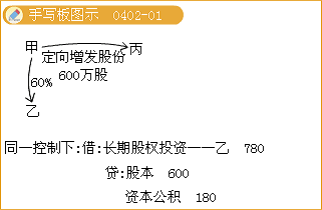

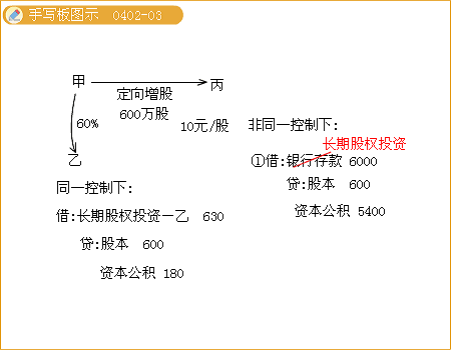

�����裺�L�ڹə�(qu��n)Ͷ�Y������780(=1300��60%)

�����J���ɱ���������������600

�����Y�����e����������180

������ʾ�����O(sh��)�l(f��)��800�f����ͨ�ɣ���ô��䛞�

�����裺�L�ڹə�(qu��n)Ͷ�Y����780

�����Y�����e�������� 20

�����J���ɱ���������������800

�����ϲ�����һ���Ӌ������£�

�����裺�L�ڹə�(qu��n)Ͷ�Y(�ϲ����ձ�Ͷ�Y���~����Y�a(ch��n)���ϲ���ȡ�õĹɷݱ���)

�����J���ɱ���?q��)����Y��(�l(f��)�йɷݵ���ֵ�������Č����Y��)

�����Y�����e--�ɱ���r���Y����r(���L�ڹə�(qu��n)Ͷ�Y�����~�ɱ����ڹɷ���ֵ�r�D���J������֮�D��跽������Y�����e����_�p�Ąt�{(di��o)�p��������)

������Ҫ�c��ʾ���P(gu��n)�I���c�Ѓɂ���һ���L�ڹə�(qu��n)Ͷ�Y���~�ɱ���Ӌ��;�����Y�����e�~�ȵ��J����

��������(j��ng)�����}�����x�}����˾�Զ������l(f��)��Ʊ�ķ�ʽُ�Iͬһ���F��(n��i)��һ��I(y��)���е�A��˾80%�ə�(qu��n)����ȡ��ԓ�ə�(qu��n)����˾���l(f��)2000�f����ͨ�ɣ�ÿ����ֵ��1Ԫ��ÿ�ɹ��ʃrֵ��5Ԫ;֧�����N�̂��50�fԪ��ȡ��ԓ�ə�(qu��n)�r��A��˾���Y�a(ch��n)�~��rֵ��9000�fԪ�����ʃrֵ��12000�fԪ���ٶ���˾��A��˾���õĕ�Ӌ������ͬ����˾ȡ��ԓ�ə�(qu��n)�r��(y��ng)�_�J���Y�����e��(��)��

����A.5150�fԪ������C.7550�fԪ

����B.5200�fԪ������D.7600�fԪ

�������𰸡�A

�������������l(f��)�Й�(qu��n)�����Cȯ֧�������m(x��)�M���(y��ng)�_�p�Y����r��ɱ���r�����ԑ�(y��ng)�_�J���Y�����e=9000��80%-2000-50=5150(�fԪ)

���������}��20��6��6��30�գ�P��˾��ͬһ���F��(n��i)S��˾��ԭ�ɖ|�������l(f��)1 500�f����ͨ��(ÿ����ֵ��1Ԫ���Ѓr��13.02Ԫ)��ȡ��S��˾100%�Ĺɷݣ����ڮ������܉�?q��)�S��˾��ʩ���ơ��ϲ���S��˾�ԾS���䪚�������Y���^�m(x��)��(j��ng)�I���ɹ�˾����I(y��)�ϲ�ǰ���õĕ�Ӌ������ͬ���ϲ��գ�S��˾���~�������ߙ�(qu��n)�濂�~��6 606�fԪ��

����S��˾�ںϲ���S���䷨���Y���^�m(x��)��(j��ng)�I���ϲ���P��˾�����~�������eؔ��(w��)����Б�(y��ng)�_�J��S��˾���L�ڹə�(qu��n)Ͷ�Y���~��(w��)̎��飺

���������_�𰸡�

�����裺�L�ڹə�(qu��n)Ͷ�Y����������66 060 000

�����J���ɱ�������������������15 000 000

�����Y�����e�����ɱ���r��51 060 000

����2.��ͬһ�����µ���I(y��)�ϲ�

����(1)ُ�I�յĴ_�J

����ُ�I�գ���ָُ�I�����Hȡ�Ì���ُ�I�����ƙ�(qu��n)�����ڡ�ͨ����ԇ�}���Է������m(x��)�k���ջ��헽Y(ji��)���՞�ʡ�

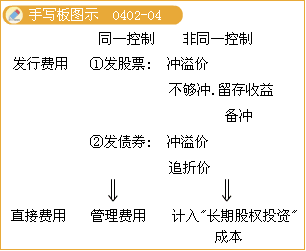

����(2)��ͬһ��������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ��ԭ�t

�����ٷ�ͬһ�����µĿعɺϲ��У�ُ�I����(y��ng)�����մ_������I(y��)�ϲ��ɱ������L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ���һ�ν��Q�����F(xi��n)����I(y��)�ϲ����ϲ��ɱ���ُ�I����ُ�I�՞�ȡ�Ì���ُ�I���Ŀ��ƙ�(qu��n)���������Y�a(ch��n)���l(f��)����Г�(d��n)��ؓ���Լ��l(f��)�еę�(qu��n)�����Cȯ�Ĺ��ʃrֵ�Լ����M����I(y��)�ϲ��l(f��)���ĸ��ֱ�����P(gu��n)�M��֮�͡�

����ԓֱ�����P(gu��n)�M�ð������M�кϲ����l(f��)���ĕ�Ӌ��Ӌ�M�á����ɷ���(w��)�M�á���ԃ�M�ã�������������I(y��)�ϲ��l(f��)�еĂ�ȯ��Г�(d��n)��������(w��)֧�������m(x��)�M�����ȣ�Ҳ��������I(y��)�ϲ��аl(f��)�Й�(qu��n)�����Cȯ�l(f��)�������m(x��)�M�������M�á�ֱ�����P(gu��n)�M����ͬһ����������ϲ����Ĺ����M�á���ȯ�İl(f��)���M�����ۃr��_�p��r����(qu��n)�����Cȯ�İl(f��)���M������r�l(f��)��ǰ���_����r�������r����ֻ���r�l(f��)�еđ�(y��ng)�_�pӯ��e��δ����������

������ͨ�^��ν��Q���ֲ����F(xi��n)����I(y��)�ϲ����ϲ��ɱ���ÿһ��헽��׳ɱ�֮�͡��_����I(y��)�ϲ�ǰ�����е��L�ڹə�(qu��n)Ͷ�Y���óɱ�������ģ��L�ڹə�(qu��n)Ͷ�Y��ُ�I�յijɱ���(y��ng)��ԭ�~�����~����ُ�I�՞�ȡ���Mһ���Ĺɷ���֧���Č��r�Ĺ��ʃrֵ֮��;�_����I(y��)�ϲ�ǰ���L�ڹə�(qu��n)Ͷ�Y���Ù�(qu��n)�淨����ģ�ُ�I�Ց�(y��ng)����(qu��n)�淨���L�ڹə�(qu��n)Ͷ�Y���~�����~�M���{(di��o)���������P(gu��n)�L�ڹə�(qu��n)Ͷ�Y���~�����~�{(di��o)�������ȡ�óɱ����ڴ˻��A(ch��)�ϼ���ُ�I����֧�����r�Ĺ��ʃrֵ����ُ�I���L�ڹə�(qu��n)Ͷ�Y�ijɱ���

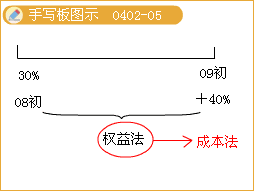

�����۟oՓ��ͬһ�����µ���I(y��)�ϲ�߀�Ƿ�ͬһ�����µ���I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�����H֧���ăr���?q��)��r�а����������浫��δ�l(f��)�ŵĬF(xi��n)���������������(y��ng)���鑪(y��ng)���Ŀ̎����

����(3)һ���Ӌ���

����������Q�����ǟo���Y�a(ch��n)�Ȅt�������D(zhu��n)��ʽ̎����

�����裺�L�ڹə�(qu��n)Ͷ�Y(������ԭ�t�_�J�ijɱ�)

������(y��ng)�չ���

�����J�����P(gu��n)�Y�a(ch��n)(�~�����~)

�����y��(���P(gu��n)�M��)

�����I�I(y��)������(���ӛ���I�I(y��)��֧����)

����������Q�����Ǵ�؛�t�������N������̎����

�����裺�L�ڹə�(qu��n)Ͷ�Y(������ԭ�t�_�J�ijɱ�)

������(y��ng)�չ���

�����J�����I�I(y��)��(w��)����

������(y��ng)�����M--��(y��ng)����ֵ��(�N헶��~)

�����裺���I�I(y��)��(w��)�ɱ�

������؛���r�ʂ�

�����J�������Ʒ

�����裺�I�I(y��)������

�����J����(y��ng)�����M--��(y��ng)�����M��

����������ǓQ�ɺϲ���ʽ�t��(y��ng)������̎����

�����裺�L�ڹə�(qu��n)Ͷ�Y(���ɷݵĹ��ʃrֵ���~)

�����J���ɱ�(����Ʊ��ֵ���~)

�����Y�����e�D�D�ɱ���r(���D)

�����������l(f��)���M�Õr��

�����裺�Y�����e�D�D�ɱ���r

�����J���y��

������Ҫ�c��ʾ��������(y��ng)�����������c����ُ�I�յČ���(w��)�ж�;�ڷ�ͬһ�������L�ڹə�(qu��n)Ͷ�Y���~�ɱ��_�Jԭ�t�����Զ��x�}�����`֪�R�c�Єe��ʽ�yԇ;�����ջ�����Ӌ��䛡�

�������P(gu��n)���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��