����(��)һ���Ӌ���

����1.�l���аl�M�r

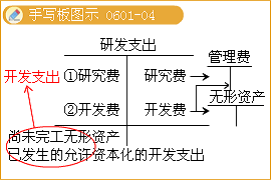

�����裺�аl֧�������M�û�֧��

���������Y����֧��

�����J���y��

����ԭ����

�����������

����2.���о��M�����뮔�ڹ����M��

�����裺�����M��

�����J���аl֧�������M�û�֧��

����3.�������Y�����l�����_�l�M�ڟo���Y�a�_����ʹ�à�B�r�D��o���Y�a�ɱ���

�����裺�o���Y�a

�����J���аl֧�������Y����֧��

������Ҫ�c��ʾ�����ȑ�ӛס�аl�M�õĕ�Ӌ̎��ԭ�t���~��̎��������߀Ҫע�⣬�аl֧���Ľ跽���~���Y�aؓ�����������롰�_�l֧�����Ŀ�ġ�

��������6��5��20��7��1��1�գ���˾�����������аlij��®aƷ�������g��ԓ��˾�����J�飬�аlԓ�Ŀ���пɿ��ļ��g��ؔ�յ��YԴ��֧�֣�����һ���аl�ɹ�������ԓ��˾���a�aƷ�����a�ɱ���ԓ��˾���о��_�l�^���аl�������M5 000�fԪ���˹����Y1 000�fԪ���Լ������M��4 000�fԪ����Ӌ10 000�fԪ�����У������Y�����l����֧����6 000�fԪ��20��7��12��31�գ�ԓ�������g�ѽ��_���A����;��

�������������ȣ���˾�����������аlij��®aƷ�������g�����J�����ԓ����ͼ��g�oՓ�ļ��g�ϣ�߀��ؔ�յȷ����܉�õ��ɿ����YԴ֧�֣�����һ���аl�ɹ�������˾�����a�ɱ�����ˣ����ϗl�����_�l�M�ÿ����Y��������Σ���˾���_�lԓ����ͼ��g�r����Ӌ�l��10 000�fԪ���о��c�_�l֧�������з����Y�����l�����_�l֧����6 000�fԪ������ϡ��w����ԓ�o���Y�a�_�l�A�ε�֧���܉�ɿ���Ӌ�����ėl����

������˾���~��̎�����£�

���������_�𰸡�(1)�l���аl֧����

�����裺�аl֧�������M�û�֧������40 000 000

���������Y����֧������60 000 000

�����J��ԭ���ϡ�������������������50 000 000

����������н�ꡡ������������10 000 000

�����y�����������������40 000 000

����(2)20��7��12��31�գ�ԓ�������g�ѽ��_���A����;��

�����裺�����M�á�����������������40 000 000

�����o���Y�a������������������60 000 000

�����J���аl֧�������M�û�֧������40 000 000

���������Y����֧������60 000 000

������ע�⡿��20��7��12��31�գ�ԓ�������gδ�_���A����;���t���܌����аl֧�������Y����֧����60 000 000Ԫ�D��o���Y�a�������~�����Y�aؓ�����еġ��_�l֧�����Ŀ��ʾ��

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹��������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��