�������������}�����x�}�����и���У����ڹ̶��Y�a�pֵ�yԇ�r�AӋ��δ���F�������������]��������(��)��

����A.�c���ö��ո����P�ĬF������

����B.�I�Y��Ӯa���ĬF�������������

����C.�c�AӋ�̶��Y�a�������P��δ���F������

����D.�c��δ�������Z���ؽM������P���AӋδ���F������

���������_�𰸡�ABCD

�������𰸽�������I�AӋ�Y�aδ���F�������������c�Y�a�Į�ǰ��r����A�������������c�������ܕ��l���ġ���δ�������Z���ؽM��헻��c�Y�a�������P���AӋδ���F�������������������I�Y��Ӻ����ö��ո��a���ĬF�������ȡ����Ա��}���xABCD��

��������8-3��XYZ���\��˾��20��0����ĩ��һ���h���\ݔ��ֻ�M�Мpֵ�yԇ��ԓ�����~��rֵ��l.6�|Ԫ���AӋ�п�ʹ�����ޞ�8�ꡣ

����ԓ�����Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�y�Դ_������ˣ���I��Ҫͨ�^Ӌ����δ���F�������ĬFֵ�_���Y�a�Ŀ��ջؽ��~���ٶ���˾����ُ��ԓ�����õ��Y�����y���L�ڽ���Y�𣬽�������ʞ�l5%����˾�J��l5%��ԓ�Y�a����ͱ�Ҫ����ʣ��ѿ��]���cԓ�Y�a���P��؛�ŕr�g�rֵ���ض��L�U����ˣ���Ӌ����δ���F�������Fֵ�r��ʹ��l5%�������۬F��(��ǰ)��

������˾��������ʵ�ؔ���A���@ʾ����˾����20��5����´����İl�әCϵ�y���AӋ��˰l���Y����֧��1 500�fԪ���@һ֧�������ʹ����\ݔ�ͺġ����ʹ��Ч�ʵȣ���ˣ�������Y�a��\�I��Ч��

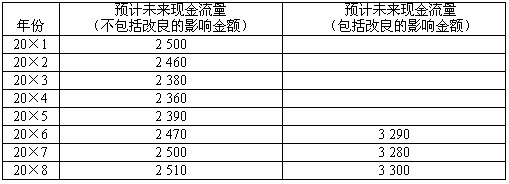

��������Ӌ�㴬����20��0����ĩ�AӋ�Y�aδ���F����������˾���ȱ���AӋ��δ���F���������ٶ���˾��������ʵ�20��0����ĩ��ԓ�����AӋδ���F���������8��3 ��ʾ��

��8��2������δ���F�������AӋ��������������λ���fԪ

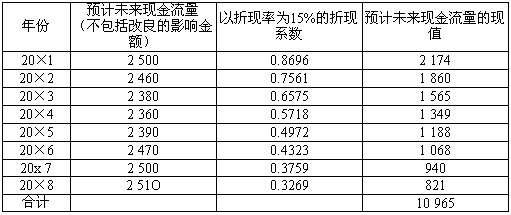

���������_�𰸡������Y�a�pֵ�ʄt��Ҏ������20��0����ĩ�AӋ�Y�aδ���F�������r���������Y�a���r�Ġ�r����A���������]�cԓ�Y�a�������P���AӋδ���F����������ˣ��M��20��5�괬���İl�әCϵ�y���M�и����Ը����Y�a��Ч������Y�aδ���F��������������20��0��ĩ�����M�Мpֵ�yԇ�r���t������������ڃȡ�����20��0��ĩӋ��ԓ�Y�aδ���F�������ĬFֵ�r�������Բ������Y�a����Ӱ푽��~��δ���F����������A����Ӌ�㡣���8��3��ʾ��

��8��3���������Fֵ��Ӌ�㡡�����������~����������λ���fԪ

����������20��0��ĩ���������~��rֵ(��δ�_�J�pֵ�pʧ)��16 000�fԪ��������ջؽ��~��10 965�fԪ���~��rֵ��������ջؽ��~����ˣ������_�J�pֵ�pʧ����Ӌ���������Y�a�pֵ�ʂ䡣���_�J�Ĝpֵ�pʧ�飺16 000-10 965=5 035(�fԪ)��

�����ٶ���20��1��20��4���gԓ�����]�аl���Mһ���pֵ���E����˲������M�Мpֵ�yԇ���o��Ӌ������ջؽ��~��20��5��l����l 500�fԪ���Y����֧�����������Y�a��Ч��������δ���F���������ӣ��������҇��Y�a�pֵ�ʄt�����S����ǰ���g�ѽ��_�J���Y�a�pֵ�pʧ�����D�أ���ˣ����@�N��r�£�Ҳ����Ӌ������ջؽ��~��

��������8-4�����á���8-3���������yԇ��Ӌ��Y����XYZ��˾���_�J�Ĵ����pֵ�pʧ��5 035�fԪ���~��̎�����£�

���������_�𰸡�

�����裺�Y�a�pֵ�pʧ�����̶��Y�a�pֵ�pʧ��50 350 000

�����J���̶��Y�a�pֵ�ʂ䡡����������������50 350 000

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹��������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��