�����鿴�R����2012ע�ԕ�Ӌ������Ӌ�������o���v�x�R��

�������������o���Y�a�ĺ��mӋ��

����һ���o���Y�a���mӋ����ԭ�t

�����o���Y�a�ĺ��mӋ��������ȡ�Q�ڟo���Y�a��ʹ�É�����ʹ�É������ğo���Y�a���M�Д��N;ʹ�É������ܴ_���ğo���Y�a�����N������ÿ���M�Мpֵ�yԇ��

����(һ)��Ӌ�o���Y�a��ʹ�É���

������Ӌʹ�É��������]�����أ�

����1.�aƷ��������

����2.���g����ˇ��

����3.�ИI�\�õķ����ԺͮaƷ���Ј�����

����4.�����ߵ��Є�

����5.�S�o֧��

����6.��������

����7.�c�����Y�aʹ�É������P�Ե�

����(��)�o���Y�aʹ�É����Ĵ_��

����ʹ�É������Ǻ�ͬ�����ޡ����������c�AӋʹ�������^���ߡ�һ����f��������(10���20��)���̘˙�(10��)��������(50��)�鷨�����ޣ����I��(�����S���I��)������ʹ�Ù����ͬ���ޣ����nj������gͨ���]��ʹ�����ޡ���ˣ��nj������gͨ������ʹ�É������_���ğo���Y�a���������ࡢ�̘˙ࡢ�����ࡢ���I�������ʹ�Ù�ͨ������ʹ�É������ğo���Y�a��

����(��)�o���Y�aʹ�É����ďͺ�

����ʹ�É����_�������Ժ�ĕ�Ӌ���g��Ҫ�M�Џͺˡ�������������C����׃���o���Y�a��ʹ�É������N��������ô��Ҫ���Օ�Ӌ��Ӌ׃��̎�����@�c�̶��Y�a����һ�µġ�

��������ʹ�É������ğo���Y�a

����ʹ�É������ğo���Y�a���M�Д��N��

����(һ)���N�ں͔��N����

�����������ӵğo���Y�a�������_ʼ���N;���p�ٵğo���Y�a�����²��ٔ��N��ע���c�̶��Y�a���f�ą^�e��

�������N������I���д_������I���Բ����κ��܉�ӳ�o���Y�a�������挍�F��ʽ�ķ����픂�N�o���Y�a���o���ɿ��_���o���Y�a���������A�ڌ��F��ʽ�ģ���������ֱ�����M�Д��N���̶��Y�a�����f����ֻ���ķN����Iֻ�����x��һ�N��

�������д��۵ğo���Y�a���M�Д��N�������~��rֵ�c���ʃrֵ�pȥ̎���M�ú�ă��~����M��Ӌ�������ȹ̶��Y�a��

�����o���Y�a�Ĕ��Nһ�㑪Ӌ������M�ã������ij헟o���Y�a���T�������aij�N�aƷ���t���N�M��Ӌ�������M�á�

����(��)��ֵ�Ĵ_��

�����o���Y�a�Ě�ֵһ����㡣

�������ǣ��е��������Z�Y���rԸ��ُ�I;���ڻ��S�Ј��Ě�ֵ��Ϣ�������Ј�һֱ���ڡ�

���������ֵ���¹�Ӌ�Ժ�������~��rֵ�ģ��t�o���Y�a���ٔ��N��ֱ����ֵ���������~��rֵ�r�ٻ֏͔��N��

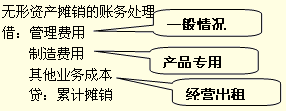

����(��)�o���Y�a���N�ĕ�Ӌ̎��

�����o���Y�a�Ĕ��N���~һ�㑪Ӌ������M�á�����߀�����⣬���ij헟o���Y�a���T�������aij�N�aƷ���t���N�M��Ӌ�������M�á�ӛ�������M���ǘO�ٔ���r��

��������ʹ�É������_���ğo���Y�a

��������ʹ�É������_���ğo���Y�a�����N(���ܴ_�����N����)������ÿ����Ӌ���g�M�Мpֵ�yԇ��Ӌ��pֵ�ʂ���~��̎��飺

�����裺�Y�a�pֵ�pʧ

�����J���o���Y�a�pֵ�ʂ�

����ע�⣺ʹ�É������ğo���Y�a�����F�pֵ�E��r��ͬ��Ҫ�M�Мpֵ�yԇ���^�e��ʹ�É������ğo���Y�aֻ�г��F�pֵ�E��֮���M�Мpֵ�yԇ;���������_���ģ�ÿ����ĩ�������Л]�г��F�pֵ�E�����M�Мpֵ�yԇ��

������o���Y�a�pֵ

�����o���Y�a�pֵ�yԇ�����ջؽ��~�����~��rֵ�ģ����_�J�pֵ�pʧ��

�������ջؽ��~�ǰ��չ��ʃrֵ�pȥ̎���M�õă��~�c�AӋδ���F�������Fֵ�����е��^���߁��_���ġ�

�����裺�Y�a�pֵ�pʧ

�����J���o���Y�a�pֵ�ʂ�

����һ���_�J�pֵ���Ժ����g�pֵ�pʧ�����D�ء�

�����o���Y�a�pֵ��ζ�����F��������ķ�ʽ�l��׃������ˣ��pֵ��Ҫ���¹�Ӌʹ�����ޡ���ֵ�͔��N������

����ԔҊ�ڰ����Y�a�pֵ��

�������o���Y�a���~��rֵ

����ʹ�É������ğo���Y�a�~��rֵ=�~�����~-��Ӌ���N-�pֵ�ʂ�

����ʹ�É������_���ğo���Y�a�~��rֵ=�~�����~-�pֵ�ʂ�

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����