�����鿴�R����2012ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

�������Ĺ�(ji��) �o(w��)���Y�a(ch��n)��̎��

����(һ)����

����ע���o(w��)���Y�a(ch��n)̎�Ã��p�棬ӛ��I(y��ng)�I(y��)����֧���̶��Y�a(ch��n)̎�Ã��p�棬Ҳ��ӛ��I(y��ng)�I(y��)����֧��

����(��)����

�����裺�y�д��

�����J�������I(y��)��(w��)����

�����裺�����I(y��)��(w��)�ɱ�

�����J����Ӌ(j��)���N(xi��o)

�����裺�I(y��ng)�I(y��)������

�����J����(y��ng)�����M(f��i)������(y��ng)���I(y��ng)�I(y��)��

����ע�⣺��(y��ng)���I(y��ng)�I(y��)������Ӌ(j��)�������I(y��)��(w��)�ɱ�;���۟o(w��)���Y�a(ch��n)�ĠI(y��ng)�I(y��)��Ӌ(j��)��I(y��ng)�I(y��)����֧��

�����a(b��)�䣺�I(y��ng)�I(y��)��

�����I(y��ng)�I(y��)���nj�(du��)�ṩ��(y��ng)���ڄ�(w��)���D(zhu��n)�o(w��)���Y�a(ch��n)�����N(xi��o)�۲���(d��ng)�a(ch��n)���յ�һ�N���D(zhu��n)������(y��ng)���ڄ�(w��)��ָ��ͨ�\(y��n)ݔ�I(y��)�������I(y��)�����ڱ��U(xi��n)�I(y��)���]�ͨ�ŘI(y��)���Ļ��w���I(y��)���ʘ�(l��)�I(y��)������(w��)�I(y��)���߷N�ڄ�(w��)���������������I(y��)��

�������c(di��n)�P(gu��n)ע��������I(y��)�漰���ķN�I(y��)��(w��)�� �� ����o(w��)���Y�a(ch��n)�ģ�Ӌ(j��)��I(y��ng)�I(y��)������; �ڳ��۟o(w��)���Y�a(ch��n)�ģ�Ӌ(j��)��I(y��ng)�I(y��)����֧; �۳�������̶��Y�a(ch��n)�Ľ����Ӌ(j��)��̶��Y�a(ch��n)����(Ӱ푠I(y��ng)�I(y��)����֧); �ܳ���Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)��I(y��ng)�I(y��)�����ӡ�

���������c���۵ĠI(y��ng)�I(y��)���^(q��)�e

����Ҫע�����ͳ��۠I(y��ng)�I(y��)��̎���ą^(q��)�e��

��������ĠI(y��ng)�I(y��)��Ӌ(j��)���ˠI(y��ng)�I(y��)�����ӣ������۵ĠI(y��ng)�I(y��)��Ӌ(j��)���ˠI(y��ng)�I(y��)����֧���I(y��ng)�I(y��)����֧�ǿ۳��I(y��ng)�I(y��)���D����(l��i)�ģ������f(shu��)�I(y��ng)�I(y��)����Ӌ(j��)���ˠI(y��ng)�I(y��)����֧����ʲô���@�ӵą^(q��)�e��?ԭ�����ڣ����ⱻ�J(r��n)���Ǹ��I(y��ng)�I(y��)��(w��)�����I(y��ng)Ҳ�ǽ�(j��ng)�I(y��ng)�I(y��)��(w��)�����I(y��ng)�I(y��)�����ӡ��еġ��I(y��ng)�I(y��)�����֣����ǽ�(j��ng)�I(y��ng)�I(y��)��(w��);���o(w��)���Y�a(ch��n)���ۣ����J(r��n)��ǽ�(j��ng)�I(y��ng)�I(y��)��(w��)����ˣ��������I(y��ng)�I(y��)�⡱��֧��

����(��)��(b��o)�U

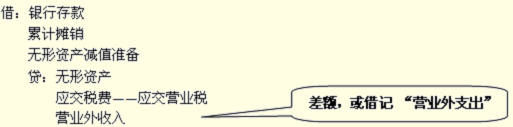

��������o(w��)���Y�a(ch��n)�A(y��)�ڲ��ܞ���I(y��)����(l��i)δ��(l��i)��(j��ng)��(j��)���棬���磬ij�o(w��)���Y�a(ch��n)�ѱ������¼��g(sh��)��������^(gu��)���ɱ��o(h��)�ڣ������ٞ���I(y��)����(l��i)��(j��ng)��(j��)����ģ��t���ٷ��ϟo(w��)���Y�a(ch��n)�Ķ��x����(y��ng)�����(b��o)�U�������D(zhu��n)�N(xi��o)�����~��r(ji��)ֵ�D(zhu��n)���I(y��ng)�I(y��)��֧����

�����裺��Ӌ(j��)���N(xi��o)

�����o(w��)���Y�a(ch��n)�pֵ��(zh��n)��

�����I(y��ng)�I(y��)��֧��

�����J���o(w��)���Y�a(ch��n)

���������Y(ji��)

��������(y��ng)���c(di��n)�����������c(di��n)��

����һ������ʹ�Ù�(qu��n)�ĺ��㣬���á����o(w��)���Y�a(ch��n)���������ֵ����Ͷ�Y�Է��خa(ch��n)�����خa(ch��n)��I(y��)�_(k��i)�l(f��)��Ʒ��������؛(��Ʒ���ɱ�)��ע���c�̶��Y�a(ch��n)��Ͷ�Y�Է��خa(ch��n)�͑�(y��ng)�����M(f��i)�ȃ�(n��i)�ݵĽY(ji��)�ϡ�

���������аl(f��)֧����̎�����о�֧��ȫ���M(f��i)�û����_(k��i)�l(f��)֧���^(q��)���Ƿ�����Y�����l���������ϵ��M(f��i)�û������ϵ��γɟo(w��)���Y�a(ch��n)�r(ji��)ֵ��ע�����ö��ĕ�(hu��)Ӌ(j��)̎����

�������ǟo(w��)���Y�a(ch��n)�ĺ��m(x��)Ӌ(j��)����ʹ�É������ğo(w��)���Y�a(ch��n)ע�│�N(xi��o)���͔��N(xi��o)�������Լ��~��(w��)̎��;ʹ�É������_���ğo(w��)���Y�a(ch��n)���ܔ��N(xi��o)��ÿ����ĩ��(y��ng)�pֵ�y(c��)ԇ��

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����A(ch��)�v�x�R��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����}����