�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

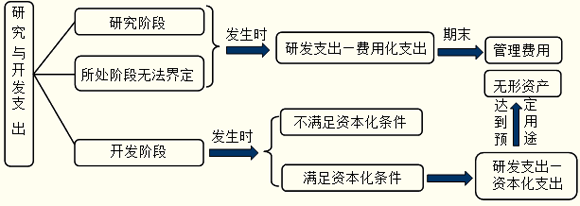

���Ĺ����o���Y�a��̎��

����һ���o���Y�a����

����������ȡ�õăr���cԓ�o���Y�a�~��rֵ�IJ��~Ӌ�뮔�ړp��(�I�I�������I�I��֧��)��

�����裺�y�д��

�����o���Y�a�pֵ�ʂ�

������Ӌ���N

�����J���o���Y�a

�����������M�D�D�����I�I��

�����I�I������(��裺�I�I��֧��)

���������ֽ̲��e���������Σ������v�⡣

���������}1������x���}����˾2011��1��1����300�fԪ�ăr�����Dһ헟o���Y�a��ԓ헟o���Y�aϵ��˾2006��1��1����540�fԪ�ăr��ُ��ģ�ُ��rԓ헟o���Y�a�AӋʹ�����ޞ�10�꣬����Ҏ������Чʹ�����ޞ�12�ꡣ����ֱ�������N���������g���N���ޡ����N�����Ⱦ��]�аl��׃����ԓ�o���Y�a����2007��ĩӋ��pֵ�ʂ�72�fԪ���Dԓ�o���Y�a�����ĠI�I����15�fԪ���ٶ������]�������P���M����˾�Dԓ�o���Y�a���@�õă������(��)��

����A.15�fԪ

����B.30�fԪ

����C.45�fԪ

����D.60�fԪ

���������_�𰸡�D

�������𰸽�����2007��ĩ�o���Y�a���~��rֵ=540-54��2-72=360(�fԪ)������2008��2009��2010��ÿ��Ӌ�����f�Ľ��~=360/8=45(�fԪ)���D�rԓ헟o���Y�a���~��rֵ=360-360/8��3=225(�fԪ)������Dԓ헟o���Y�a���@�õă�����=300-(225+15)=60(�fԪ)��

���������}2������x���}����˾���������еğo���Y�aһ헣�ȡ������300�fԪ���I�I������5%��ԓ�o���Y�aȡ�Õr���H�ɱ���400�fԪ���є��N120�fԪ����Ӌ��pֵ�ʂ�50�fԪ����˾����ԓ헟o���Y�a��Ӌ�뮔�ړp��Ľ��~��(��)��

����A.-100�fԪ

����B.-20�fԪ

����C.300�fԪ

����D.55�fԪ

���������_�𰸡�D

�������𰸽���������ԓ�o���Y�a�ēp��=300-300��5%-(400-120-50)=55(�fԪ)

���������o���Y�a����

����(һ)�����������P����_�Jԭ�t�_�J��ȡ�õ��D����

�����裺�y�д��

�����J�������I������

����(��)���l�����cԓ�D���P�����P�M��Ӌ�������I�ճɱ�

�����裺�����I�ճɱ�

�����J����Ӌ���N

�����y��

����(��)�l�������P���M

�����裺�I�I������

�����J���������M���������I�I��

���������}3������x���}��2011��1��1�գ��ҹ�˾��ij�������ʹ�Ù��D�o����˾��ÿ����ȡ���10�fԪ���m�õĠI�I�����ʞ�5%���D���g�ҹ�˾��ʹ��ԓ헌�����ԓ������ϵ�ҹ�˾2010��1��1��ُ��ģ���ʼ���~�rֵ��10�fԪ���AӋʹ�����ޞ�5�ꡣ�ٶ������]�������أ��ҹ�˾2011�����ԓ�������γɵĠI�I������(��)��

����A.-2�fԪ

����B.7.5�fԪ

����C.8�fԪ

����D.9.5�fԪ

���������_�𰸡�B

�������𰸽������ҹ�˾2011�����ԓ�������γɵĠI�I����=10-10��5%-10/5=7.5(�fԪ)

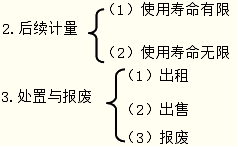

���������o���Y�a�Ĉ�U

�����o���Y�a�A�ڲ��ܞ���I������������ģ�������ԓ�o���Y�a���~��rֵ�����D�N�����~��rֵ�D�����ړp��(�I�I��֧��)��

���������}4������x���}�������P�ڟo���Y�a̎�õ��f���У����_����(��)��

����A. �o���Y�a�A�ڲ��ܞ���I������������ģ�������ԓ�o���Y�a���~��rֵ�����D�N�����~��rֵ�D�����ڠI�I��֧��

����B.��I���۟o���Y�a�ģ�������ȡ�õăr���cԓ�o���Y�a�~��rֵ�IJ��~Ӌ�뮔�ړp��

����C.�o���Y�a�A�ڲ��ܞ���I������������ģ�����ԭ�A��������ʹ�É������N

����D.��I����o���Y�a�@�õ�������둪ͨ�^�����I���������

����E.��I����o���Y�aؓ���ĠI�I����ͨ�^�����I�ճɱ�����

���������_�𰸡�ABD

���������Y��

����һ���о��_�l֧����̎��

�������������A���

����1.��ʼӋ��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��