������Ҫ֪�R�c���Y�a���ջؽ��~��Ӌ��

�����������¹�����

������֪�R�c���ڡ���Ӌ���ڰ����Y�a�pֵ�ڶ����Y�a���ջؽ��~�ă��ݡ�

��������Ҫ֪�R�c�����Y�a���ջؽ��~��Ӌ��

����һ����Ӌ�Y�a���ջؽ��~�Ļ�������

������Ӌ�Y�a���ջؽ��~�Ļ����������D��ʾ��

����

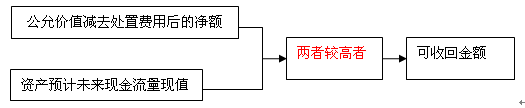

���������Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�Ĺ�Ӌ

�����Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��ͨ����ӳ�����Y�a��������ۻ���̎�Õr�����ջصă��F�����롣

������δ_���Y�a�Ĺ��ʃrֵ?

����(1)�N�ۅf�h�r��

����(2)�Y�a���Ј��r��(�I�����r)

����(3)��Ϥ��r�Ľ����p����Ը�M�й�ƽ����Ը���ṩ�Ľ��׃r��

���������I�o���ɿ���Ӌ�Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�ģ�������ԓ�Y�a�AӋδ���F�������ĬFֵ��������ջؽ��~��

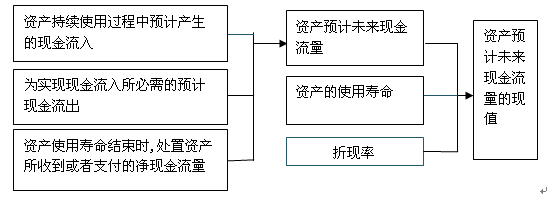

���������Y�a�AӋδ���F�������Fֵ�Ĺ�Ӌ

�����Y�a�AӋδ���F�������Fֵ�Ĺ�Ӌ���D��ʾ��

����

����(һ)�Y�aδ���F���������AӋ

����1.�AӋ�Y�aδ���F�������Ļ��A

���������AӋ�Y�aδ���F����������I����ӑ����ں������������Ļ��A�ό��Y�aʣ��ʹ�É���������������r�M����ѹ�Ӌ�������Y�aδ���F���������AӋ�������ڽ���I��������ʵ����ؔ���A������A�y����֮�ϡ�

����2.�Y�a�AӋδ���F���������������ă���

�����AӋ���Y�aδ���F�����������������и�헣�

����(1)�Y�a���mʹ���^�����AӋ�a���ĬF������;

����(2)�錍�F�Y�a���mʹ���^���Юa���ĬF��������������AӋ�F������(������ʹ�Y�a�_���A����ʹ�à�B���l���ĬF������);

��������ʾ�������ڽ����̡��_�l�^���еğo���Y�a�ȣ���I���AӋ��δ���F�������r�����������A�ڞ�ʹԓ��Y�a�_���A����ʹ��(���߿��N��)��B���l����ȫ���F����������

����(3)�Y�aʹ�É����Y���r��̎���Y�a���յ�����֧���ă��F��������

����ÿ�ڃ��F������=ԓ�ڬF������-ԓ�ڬF������

����3.�AӋ�Y�aδ���F�������������]������

������I�AӋ�Y�aδ���F�������������C�Ͽ��]�������أ�

����(1)���Y�a�Į�ǰ��r����A�AӋ�Y�aδ���F������

��������ʾ�������������c�������ܕ��l���ġ���δ�������Z���ؽM��헻��c�Y�a�������P���AӋδ���F��������

����(2)�AӋ�Y�aδ���F�����������������I�Y��Ӻ����ö��ո��a���ĬF������

����(3)��ͨ؛��Û���صĿ��]�������۬F����һ��

����(4)�漰�Ȳ��D�ƃr�����Ҫ���{��

����4.�AӋ�Y�aδ���F�������ķ���

����(1)���y��

�����AӋ�Y�aδ���F��������ͨ�����Ը����Y�aδ��ÿ�����п��ܮa���ĬF�������M���A�y����ʹ�õ��dž�һ��δ��ÿ���AӋ�F�������͆�һ���۬F��Ӌ���Y�aδ���F�������ĬFֵ��

����(2)�����F��������

�������Ӱ��Y�aδ���F�������������^�࣬���_�����^��ʹ�Æ�һ�ĬF���������ܲ������猍��ӳ�Y�a����F�������Č��H��r�����@�N��r�£����������F�������������������I�������������F���������AӋ�Y�aδ���F���������������F���������£��Y�aδ��ÿ�ڬF��������������ÿ�ڿ��ܰl����r�ĸ��ʼ��������ĬF�������ә�Ӌ����á�

����(��)�۬F�ʵ��AӋ

���������Y�a�pֵ�yԇ��Ŀ�ģ�Ӌ���Y�aδ���F�������Fֵ�r��ʹ�õ��۬F�ʑ����Ƿ�ӳ��ǰ�Ј�؛�ŕr�g�rֵ���Y�a�ض��L�U�Ķ�ǰ���ʡ�

�����۬F�ʵĴ_��������������ԓ�Y�a���Ј����ʞ����������ԓ�Y�a���Ј����ʟo�����Ј��ϫ@�õģ�����ʹ��������ʹ�Ӌ�۬F�ʡ�

������I�ڹ�Ӌ�Y�aδ���F�������Fֵ�r��ͨ������ʹ�Æ�һ���۬F�ʡ����ǣ�����Y�aδ���F�������ĬFֵ��δ����ͬ���g���L�U��������ʵ����Y���������еģ���I������δ������ͬ���g���ò�ͬ���۬F�ʡ�

����(��)�Y�aδ���F�������Fֵ���AӋ

�������AӋ���Y�a��δ���F���������۬F�ʵĻ��A�ϣ���I��ԓ�Y�a���AӋδ���F�����������AӋ�۬F�����AӋ���Y�aʹ�����ރ������۬F���ɴ_��ԓ�Y�aδ���F�������ĬFֵ��

����(��)���δ���F����������Fֵ���AӋ

����1.�����(�Y��؛��)��ʾ��δ���F�������Fֵ=��(ԓ�Y�a���a����δ���F�������ĽY��؛�š�ԓ؛���m�õ��۬F�ʵ��۬Fϵ��)

����2.��ӛ�~��λ�ű�ʾ���Y�aδ���F�������ĬFֵ=�����(�Y��؛��)��ʾ��δ���F�������Fֵ��Ӌ���Y�aδ���F�������Fֵ���յļ��څR��

����3.��ӛ�~��λ�ű�ʾ���Y�aδ���F�������ĬFֵ�c�Y�a���ʃrֵ�pȥ̎���M�ú�ă��~����^,�_������ջؽ��~,�������ջؽ��~�c�Y�a�~��rֵ����^,�_���Ƿ���Ҫ�_�J�pֵ�pʧ�Դ_�J���ٜpֵ�pʧ��

�������P���]��

����2014ע�ԕ�Ӌ����ԇ����Ӌ���¹������R��

����2014ע�ԕ�Ӌ������������s���A�Pӛ�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}�R��