ЎЎЎЎЦӘЧRьcЈәТ»°г№«ЛҫӮщИҜ

ЎЎЎЎәЛЛгҝЖДҝ

ЎЎЎЎФЪЎ°‘Әё¶ӮщИҜЎұҝЖДҝПВФOЎ°ГжЦөЎұЎўЎ°АыПўХ{ХыЎұЎўЎ°‘ӘУӢАыПўЎұ(әЛЛгөҪЖЪТ»ҙОЯҖұҫё¶ПўӮщИҜГҝЖЪУӢМбөДАыПў)ИэӮҖГчјҡҝЖДҝЎЈ

ЎЎЎЎ1.°lРРӮщИҜ•r

ЎЎЎЎ(1)°lРРғrёс

ЎЎЎЎ

ЎЎЎЎ(2)°lРРЩMУГМҺАн

ЎЎЎЎ°lРРЩMУГУӢИл‘Әё¶ӮщИҜөДіхКјИлЩ~Ҫро~ЎЈ

ЎЎЎЎ(3)•юУӢМҺАн

ЎЎЎЎҪиЈәгyРРҙжҝо(ҢҚлHКХөҪөДҝон—)

ЎЎЎЎЩJЈә‘Әё¶ӮщИҜЎӘЎӘГжЦө(°lРРӮщИҜөДГжЦө)

ЎЎЎЎ‘Әё¶ӮщИҜЎӘЎӘАыПўХ{Хы(»тҪи·ҪЈ¬Іоо~)

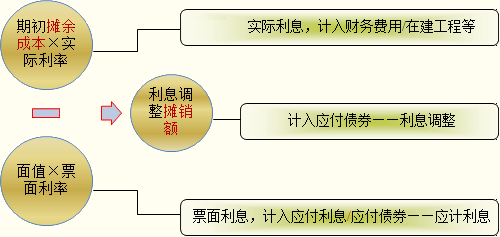

ЎЎЎЎ2.ЩY®aШ“ӮщұнИХөДМҺАнЈәАыПўХ{ХыөД”ӮдN

ЎЎЎЎФӯ„tЈәАыПўХ{ХыЈ¬‘ӘФЪӮщИҜҙжАmЖЪйgғИІЙУГҢҚлHАыВК·ЁЯMРР”ӮдNЎЈ

ЎЎЎЎҢҚлHАыВК·ЁЈ¬КЗЦё°ҙ‘Әё¶ӮщИҜөДҢҚлHАыВКУӢЛгЖд”ӮУаіЙұҫј°ёчЖЪАыПўЩMУГөД·Ҫ·ЁЎЈ

ЎЎЎЎҢҚлHАыВКЈ¬КЗЦёҢў‘Әё¶ӮщИҜФЪӮщИҜҙжАmЖЪйgөДОҙҒн¬FҪрБчБҝЈ¬ХЫ¬FһйФ“ӮщИҜ®”З°Щ~ГжғrЦөЛщК№УГөДАыВКЎЈ

ЎЎЎЎЖЪД©”ӮУаіЙұҫ=ЖЪіх”ӮУаіЙұҫ+АыПўЩMУГ-¬FҪрБчіц(‘Әё¶АыПў)

ЎЎЎЎЖдЦРЈә

ЎЎЎЎАыПўЩMУГ=ЖЪіх”ӮУаіЙұҫЎБҢҚлHАыВК

ЎЎЎЎ‘Әё¶АыПў=ӮщИҜГжЦөЎБЖұГжАыВК

ЎЎЎЎГҝЖЪАыПўХ{ХыөД”ӮдNҪро~=АыПўЩMУГ-‘Әё¶АыПў

ЎЎЎЎ‘Әё¶ӮщИҜөДәЛЛгЈә

ЎЎЎЎ

ЎЎЎЎ3.ӮщИҜғ”ЯҖ

ЎЎЎЎөҪЖЪТ»ҙОЯҖұҫё¶ПўӮщИҜғ”ЯҖ•rЈә

ЎЎЎЎҪиЈә‘Әё¶ӮщИҜЎӘЎӘГжЦө

ЎЎЎЎЎӘЎӘ‘ӘУӢАыПў

ЎЎЎЎЩJЈәгyРРҙжҝо

ЎЎЎЎ·ЦЖЪё¶ПўЎўөҪЖЪЯҖұҫӮщИҜғ”ЯҖ•rЈә

ЎЎЎЎҪиЈә‘Әё¶ӮщИҜЎӘЎӘГжЦө

ЎЎЎЎЩJЈәгyРРҙжҝо

ЎЎЎЎЦӘЧRьcЈәҝЙЮD“Q№«ЛҫӮщИҜ

ЎЎЎЎ1.°lРРҝЙЮD“Q№«ЛҫӮщИҜ•r

ЎЎЎЎ·ЦІрЈә

ЎЎЎЎЖуҳI°lРРөДҝЙЮD“Q№«ЛҫӮщИҜЈ¬‘Ә®”ФЪіхКјҙ_ХJ•rҢўЖд°ьә¬өДШ“ӮщіЙ·ЭәНҷаТжіЙ·ЭЯMРР·ЦІрЎӘЎӘҢўШ“ӮщіЙ·Эҙ_ХJһй‘Әё¶ӮщИҜЈ¬ҢўҷаТжіЙ·Эҙ_ХJһйЩYұҫ№«·eЎЈ

ЎЎЎЎУӢБҝЈә

ЎЎЎЎШ“ӮщіЙ·ЭөДУӢБҝЎӘЎӘФЪЯMРР·ЦІр•rЈ¬‘Ә®”ҢҰШ“ӮщіЙ·ЭөДОҙҒн¬FҪрБчБҝ(ёщ“юГжЦөәНЖұГжАыВКУӢЛг)ЯMРРХЫ¬Fҙ_¶ЁШ“ӮщіЙ·ЭөДіхКјҙ_ХJҪро~ЎЈХЫ¬FВКөДЯx“сЈәІ»ёҪЮD“QҷаөДӮщИҜАыВКЎЈ

ЎЎЎЎҷаТжіЙ·ЭөДУӢБҝЎӘЎӘ°ҙ°lРРғrёсҝӮо~ҝЫіэШ“ӮщіЙ·ЭіхКјҙ_ХJҪро~әуөДҪро~ҙ_¶ЁҷаТжіЙ·ЭөДіхКјҙ_ХJҪро~ЎЈ

ЎЎЎЎ°lРРҝЙЮD“Q№«ЛҫӮщИҜ°lЙъөДҪ»ТЧЩMУГЈ¬‘Ә®”ФЪШ“ӮщіЙ·ЭәНҷаТжіЙ·ЭЦ®йg°ҙХХёчЧФөДПаҢҰ№«ФКғrЦөЯMРР·Ц”ӮЎЈ

ЎЎЎЎ•юУӢМҺАнЈә

ЎЎЎЎҪиЈәгyРРҙжҝо

ЎЎЎЎЩJЈә‘Әё¶ӮщИҜЎӘЎӘҝЙЮD“Q№«ЛҫӮщИҜ(ГжЦө)

ЎЎЎЎЩYұҫ№«·eЎӘЎӘЖдЛыЩYұҫ№«·e(ҷаТжіЙ·ЭөД№«ФКғrЦө)

ЎЎЎЎ(ЩJ»тҪи)‘Әё¶ӮщИҜЎӘЎӘҝЙЮD“Q№«ЛҫӮщИҜ(АыПўХ{Хы)

ЎЎЎЎ

ЎЎЎЎ2.ЮD“Q№Й·ЭЗ°

ЎЎЎЎҝЙЮD“Q№«ЛҫӮщИҜөДШ“ӮщіЙ·ЭЈ¬ФЪЮD“Qһй№Й·ЭЗ°Ј¬Жд•юУӢМҺАнЕcТ»°г№«ЛҫӮщИҜПаН¬Ј¬јҙ°ҙХХҢҚлHАыВКәН”ӮУаіЙұҫҙ_ХJАыПўЩMУГЈ¬°ҙГжЦөәНЖұГжАыВКҙ_ХJ‘Әё¶ӮщИҜЈ¬Іоо~ЧчһйАыПўХ{ХыЯMРР”ӮдNЎЈ

ЎЎЎЎ3.ЮD“Q№Й·Э•r

ЎЎЎЎҪиЈә‘Әё¶ӮщИҜЎӘЎӘҝЙЮD“Q№«ЛҫӮщИҜ(ГжЦөЎўАыПўХ{Хы)(Щ~ГжУао~)

ЎЎЎЎЩYұҫ№«·eЎӘЎӘЖдЛыЩYұҫ№«·e (Фӯҙ_ХJөДҷаТжіЙ·ЭөДҪро~)

ЎЎЎЎЩJЈә№Йұҫ(№ЙЖұГжЦөЎБЮD“QөД№Й”ө)

ЎЎЎЎЩYұҫ№«·eЎӘЎӘ№ЙұҫТзғr(Іоо~)

ЎЎЎЎЧўТвЈә

ЎЎЎЎ1.ЮD№Й”ө»щ”өөДҙ_¶ЁТӘЧўТвҝҙЗео}ДҝҪoіцөДҫЯуw—lјюЎЈ

ЎЎЎЎ2.ЖуҳI°lРРёҪУРЪH»ШЯx“сҷаөДҝЙЮD“Q№«ЛҫӮщИҜЈ¬ЖдФЪЪH»ШИХҝЙДЬЦ§ё¶өДАыПўСaғ”ҪрЈ¬јҙӮщИҜјs¶ЁЪH»ШЖЪҢГқMИХ‘Ә®”Ц§ё¶өДАыПўңpИҘ‘Әё¶ӮщИҜЖұГжАыПўөДІоо~ЎӘЎӘ‘Ә®”ФЪӮщИҜ°lРРИХЦБӮщИҜјs¶ЁЪH»ШҢГқMИХЖЪйgУӢМб‘Әё¶АыПўЈ¬УӢМбөД‘Әё¶АыПўЈ¬°ҙҪиҝоЩMУГөДМҺАнФӯ„tМҺАнЎЈ

ЎЎЎЎјҙАыПўСaғ”ҪрТ•һйӮщИҜАыПўЈ¬УЪУӢМбӮщИҜАыПў•rУӢМбЈ¬·Ц„eУӢИлФЪҪЁ№ӨіМ»тШ”„ХЩMУГөИЎЈ

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎ2014ЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ХВ№қҫҡБ•…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ЦШьcЦӘЧR…RҝӮ

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹЎ¶•юУӢЎ·Яx“со}ј°ҙр°ёҪвОц…RҝӮ

ПВЭd

ПВЭd