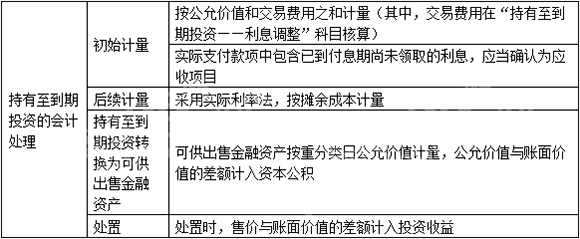

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYөД•юУӢМҺАн

ЎЎЎЎҝјоlЈәЎпЎпЎпЎпЎп

ЎЎЎЎҸНБ•ьc“ЬЈәұҫҝјьc·ЗіЈЦШТӘЈ¬ДкДкұШҝјЎЈТӘХЖОХіЦУРЦБөҪЖЪН¶ЩYөД•юУӢМҺАнЈ¬КЧПИТӘ№ҘҝЛ”ӮУаіЙұҫЯ@ӮҖлyо}Ј¬Ц»ТӘХJХжВ ҸҲЦҫшPАПҺҹҢҰУЪФ“Ҷ–о}өДЦvҪвЈ¬ПаРЕҝјЙъӮғ¶јДЬАнҪвХЖОХ”ӮУаіЙұҫөДёЕДоәНУӢЛгЈ¬ДЗГҙіЦУРөҪЖЪН¶ЩYөД•юУӢМҺАнТІҫНТэИР¶шҪвБЛЎЈ

ЎЎЎЎ(Т»)іЦУРЦБөҪЖЪН¶ЩYөДіхКјУӢБҝ

ЎЎЎЎҪиЈәіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘіЙұҫ(ГжЦө)

ЎЎЎЎЎӘЎӘАыПўХ{Хы(Іоо~Ј¬ТІҝЙДЬФЪЩJ·Ҫ)

ЎЎЎЎ‘ӘКХАыПў(ҢҚлHЦ§ё¶өДҝон—ЦР°ьә¬өДАыПў)

ЎЎЎЎЩJЈәгyРРҙжҝоөИ

ЎЎЎЎЎҫМбКҫЎҝөҪЖЪТ»ҙОЯҖұҫё¶ПўӮщИҜөДЖұГжАыПўФЪЎ°іЦУРЦБөҪЖЪН¶ЩYЎӘЎӘ‘ӘУӢАыПўЎұЦРәЛЛгЎЈ

ЎЎЎЎ(¶ю)іЦУРЦБөҪЖЪН¶ЩYөДәуАm(xЁҙ)УӢБҝ

ЎЎЎЎҪиЈә‘ӘКХАыПў(·ЦЖЪё¶ПўӮщИҜ°ҙЖұГжАыВКУӢЛгөДАыПў)

ЎЎЎЎЩJЈәН¶ЩYКХТж(іЦУРЦБөҪЖЪН¶ЩY”ӮУаіЙұҫәНҢҚлHАыВКУӢЛгҙ_¶ЁөДАыПўКХИл)

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYЎӘЎӘАыПўХ{Хы(Іоо~Ј¬ТІҝЙДЬФЪҪи·Ҫ)

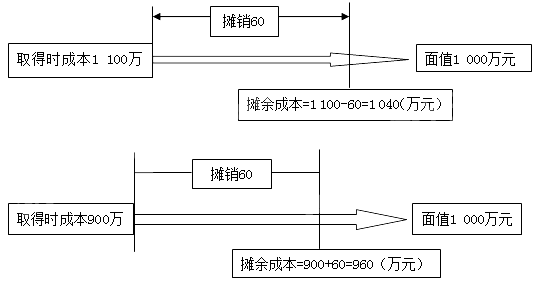

ЎЎЎЎҪрИЪЩY®a(chЁЈn)өД”ӮУаіЙұҫЈ¬КЗЦёФ“ҪрИЪЩY®a(chЁЈn)іхКјҙ_ХJҪро~Ҫӣ(jЁ©ng)ПВБРХ{ХыәуөДҪY№ыЈә

ЎЎЎЎ(1)ҝЫіэТСғ”ЯҖөДұҫҪр;

ЎЎЎЎ(2)јУЙП»тңpИҘІЙУГҢҚлHАыВК·ЁҢўФ“іхКјҙ_ХJҪро~ЕcөҪЖЪИХҪро~Ц®йgөДІоо~ЯMРР”ӮдNРОіЙөДАЫУӢ”ӮдNо~;

ЎЎЎЎ(3)ҝЫіэТС°l(fЁЎ)ЙъөДңpЦө“pК§(ғHЯmУГУЪҪрИЪЩY®a(chЁЈn))ЎЈ

ЎЎЎЎИзәОАнҪвЎ°јУЙП»тңpИҘІЙУГҢҚлHАыВК·ЁҢўФ“іхКјҙ_ХJҪро~ЕcөҪЖЪИХҪро~Ц®йgөДІоо~ЯMРР”ӮдNРОіЙөДАЫУӢ”ӮдNо~ЎұЈ¬ТҠПВҲDЎЈ

ЎЎЎЎұҫЖЪУӢМбөДАыПў=ЖЪіх”ӮУаіЙұҫЎБҢҚлHАыВК

ЎЎЎЎұҫЖЪЖЪіх”ӮУаіЙұҫјҙһйЙПЖЪЖЪД©”ӮУаіЙұҫ

ЎЎЎЎЖЪД©”ӮУаіЙұҫ=ЖЪіх”ӮУаіЙұҫ+ұҫЖЪУӢМбөДАыПў-ұҫЖЪКХ»ШөДАыПўәНұҫҪр-ұҫЖЪУӢМбөДңpЦөңКӮд

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎ(1)ҫНіЦУРЦБөҪЖЪН¶ЩYҒнХfЈ¬”ӮУаіЙұҫјҙһйЖдЩ~ГжғrЦө;

ЎЎЎЎ(2)ҢҚлHАыВКЈ¬КЗЦёҢўҪрИЪЩY®a(chЁЈn)»тҪрИЪШ“ӮщФЪоAЖЪҙжАm(xЁҙ)ЖЪйg»тЯmУГөДёь¶МЖЪйgғИөДОҙҒн¬F(xiЁӨn)ҪрБчБҝЈ¬ХЫ¬F(xiЁӨn)һйФ“ҪрИЪЩY®a(chЁЈn)»тҪрИЪШ“Ӯщ®”З°Щ~ГжғrЦөЛщК№УГөДАыВК;

ЎЎЎЎ(3)ЖуҳI(yЁЁ)ФЪіхКјҙ_ХJ„қ·Цһй”ӮУаіЙұҫУӢБҝөДҪрИЪЩY®a(chЁЈn)»тҪрИЪШ“Ӯщ•rЈ¬ҫН‘Ә®”УӢЛгҙ_¶ЁҢҚлHАыВКЈ¬ІўФЪПакPҪрИЪЩY®a(chЁЈn)»тҪрИЪШ“ӮщоAЖЪҙжАm(xЁҙ)ЖЪйg»тЯmУГөДёь¶МЖЪйgғИұЈіЦІ»ЧғЎЈ

ЎЎЎЎ(Иэ)іЦУРЦБөҪЖЪН¶ЩYЮD“Q

ЎЎЎЎҪиЈәҝЙ№©іцКЫҪрИЪЩY®a(chЁЈn)(ЦШ·ЦоҗИХ№«ФКғrЦө)

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYңpЦөңКӮд

ЎЎЎЎЩJЈәіЦУРЦБөҪЖЪН¶ЩY

ЎЎЎЎЩYұҫ№«·eЎӘЎӘЖдЛыЩYұҫ№«·e(Іоо~Ј¬ТІҝЙДЬФЪҪи·Ҫ)

ЎЎЎЎ(ЛД)іцКЫіЦУРЦБөҪЖЪН¶ЩY

ЎЎЎЎҪиЈәгyРРҙжҝоөИ

ЎЎЎЎіЦУРЦБөҪЖЪН¶ЩYңpЦөңКӮд

ЎЎЎЎЩJЈәіЦУРЦБөҪЖЪН¶ЩY

ЎЎЎЎН¶ЩYКХТж(Іоо~Ј¬ТІҝЙДЬФЪҪи·Ҫ)

ЎЎЎЎЎҫМбКҫЎҝіЦУРЦБөҪЖЪН¶ЩYЩ~ГжғrЦө=іЦУРЦБөҪЖЪН¶ЩYУао~-іЦУРЦБөҪЖЪН¶ЩYңpЦөңКӮдУао~ЎЈ

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ӮдҝјИ«№ҘВФ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ЧоРВЦvБxј°Б•о}…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶•юУӢЎ·ҷCҝјо}РНј°Гьо}МШьcТҺ(guЁ©)ВЙ

ПВЭd

ПВЭd