|

����/�L��������S�a

�@ȡע���W(xu��)��(x��)Ҏ(gu��)��

|

����/�L��������S�a

���M���}�����M�W(xu��)ֱ���n

|

�����c���鿴��2018��ע�ԕ�Ӌ����ԇ����Ӌ���A(y��)��(x��)���c�R��

��ԇ�����ѣ����dע���f�}���������M��ˢ�}ģʽ>>

��������(n��i)��(d��o)����

����һ���ϠI�����еIJ�ͬ���c��

���������ϠI���ŵķ��

�����������¹�(ji��)��

������֪�R�c���ڡ���Ӌ����Ŀ�ڰ����L�ڹə�(qu��n)Ͷ�Y����I(y��)�ϲ�

������֪�R�c���ϠI�����еIJ�ͬ���c�����ϠI���ŵķ��

�����ϠI�����еIJ�ͬ���c��

����ֻҪ�ɂ���ɂ����ϵą��c����ԓ���Ō�ʩ��ͬ���ƣ�һ헰��žͿ��Ա��J����ϠI���ţ�����Ҫ�����Ѕ��c������ԓ�������й�ͬ���ơ����ϠI�������й�ͬ���Ƶą��c��(�������ƙ�(qu��n)�ą��c��)���Q�顰�ϠI����;���ϠI���Ų����й�ͬ���Ƶą��c�����Q�顰�ǺϠI������

�����ϠI���ŵķ��

�����ϠI���ŷ֞鹲ͬ��(j��ng)�I�ͺϠI��I(y��)����ͬ��(j��ng)�I����ָ�ϠI������ԓ�������P(gu��n)�Y�a(ch��n)�ҳГ�(d��n)ԓ�������P(gu��n)ؓ���ĺϠI���š��ϠI��I(y��)����ָ�ϠI���H��ԓ���ŵă��Y�a(ch��n)���Й�(qu��n)���ĺϠI���š�

����1.�����w

������ָ���ІΪ��ɱ��J��ؔ��(w��)�ܘ�(g��u)�����w�������Ϊ��ķ������w�Ͳ��߂䷨�����w�Y�������J�ɵ����w���Ϊ����w����һ��Ҫ�߂䷨���Y����횾��з������J�ɵĆΪ��ɱ��J��ؔ��(w��)�ܘ�(g��u)���_�Jij���w�Ƿ���چΪ����w��횿��]�m�õķ��ɷ�Ҏ(gu��)��

����2.�ϠI����δͨ�^�Ϊ����w�_��

�������ϠI����δͨ�^�Ϊ����w�_�ɕr��ԓ�ϠI���Ş鹲ͬ��(j��ng)�I��

����3.�ϠI����ͨ�^�Ϊ����w�_��

��������ϠI����ͨ�^�Ϊ����w�_�ɣ�ԓ�ϠI���ſ����ǹ�ͬ��(j��ng)�IҲ�����ǺϠI��I(y��)��

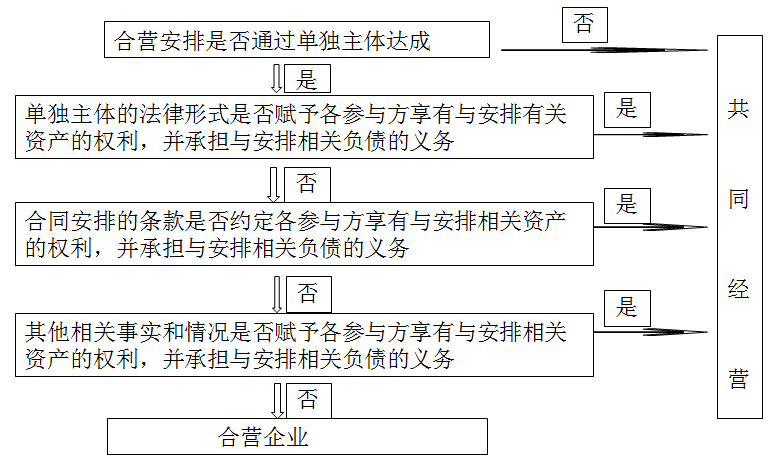

�����ϠI���ŷ���Д����D��ʾ��

����4.�����u��

�������P(gu��n)������r��׃���Еr���܌�(d��o)��ijһ���c������ԓ���ţ��Ķ�ʹԓ���Ų����ǺϠI���š�

�����������P(gu��n)������r�l(f��)��׃�����ϠI���ŵķ���ܰl(f��)��׃���������ɺϠI��I(y��)�D(zhu��n)׃?y��u)鹲ͬ�?j��ng)�I�������ɹ�ͬ��(j��ng)�I�D(zhu��n)��ϠI��I(y��)��

����/�L�����S�a����ע�ԕ�Ӌ��ͨ�P(gu��n)

�@ȡע�����A��(f��)��(x��)�Y��

ע���f�}�����d|���ѡ��f�}��ע�ԕ�Ӌ����ԇ��

���������]��

����2018��ע�ԕ�Ӌ����ԇ��ָ��

����2017��ע�ԕ�Ӌ����ԇ�ɿ���ԃ�r�g֪ͨ

����2017��ע�ԕ�Ӌ����ԇ�ϸ�˜ʞ�60��

������ԇ��2017��ע�ԕ�Ӌ����ԇ���}���𰸅R��

���d

���d