|

����/�L��������S�a

�@ȡע���W��Ҏ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

�����c���鿴��2018��ע�ԕ�Ӌ����ԇ����Ӌ���A�����c�R��

��ԇ�����ѣ����dע���f�}���������M��ˢ�}ģʽ>>

��������������

�������ӹ�˾Ͷ�Y

�����������¹���

������֪�R�c���ڡ���Ӌ����Ŀ�ڰ����L�ڹə�Ͷ�Y����I�ϲ�

������֪�R�c�����ӹ�˾Ͷ�Y

�������ӹ�˾Ͷ�Y

�������ӹ�˾Ͷ�Y����ָͶ�Y�����е��܉�Ͷ�Y��λʩ�ӿ��ƵĹə�Ͷ�Y��

����(һ)��I�ϲ��Ľ綨

����1.����

������I�ϲ��nj��ɂ���ɂ����φΪ�����I�ϲ��γ�һ��������w�Ľ�����헡�

����2.������I�ϲ����ٰ����ɌӺ��x

����һ��ȡ�Ì���һ���������I(��I��)�Ŀ��ƙࡣ

�����������ϲ�����I��횘��ɘI�ա�

�����I����ָ��I�Ȳ�ijЩ���a���I��ӻ��Y�aؓ���ĽM�ϣ�ԓ�M�Ͼ���Ͷ�롢�ӹ�̎���^�̺ͮa���������܉���Ӌ����ɱ��M�û����a�������롣

����3.���γ���I�ϲ��Ľ������

����һ����Iȡ���ˌ���һ���������I�Ŀ��ƙ࣬����ُ�I��(�ϲ���)�������ɘI�ա�

������Iȡ�ò��γɘI�յ�һ�M�Y�a����Y�a�r������ُ�I�ɱ���ُ�I����ȡ�ø�헿ɱ��J�Y�a��ؓ�����������ʃrֵ����A�M�з��䣬��������I�ϲ��ʄt�M��̎�������ՙ����Խ���ԭ�t���ô_�J���u���ړp�档

����4.����������I�ϲ��ʄtҎ�������ȵĽ������

����(1)ُ�I�ӹ�˾���ٔ��ə࣬���]��ԓ������헰l��ǰ���漰���ƙ���D�ƣ�������wδ�l��׃������������I�ϲ���

����(2)�ɷ����γɺϠI��I��

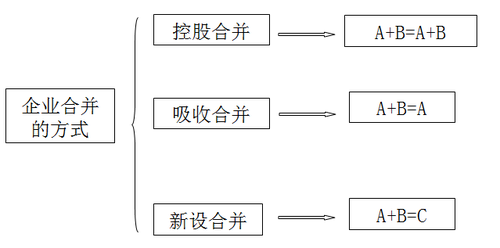

����(��)��I�ϲ��ķ�ʽ

������I�ϲ���͵Ą���

����(��)��I�ϲ���͵Ą���

| ��I�ϲ���� |

�š��� |

| ͬһ��������I�ϲ� |

��ָ���c�ϲ�����I�ںϲ�ǰ�����ͬһ������ͬ�Ķ��K������ԓ���Ʋ��Ǖ��r�Ե� |

|

| ��ͬһ��������I�ϲ� |

��ָ���c�ϲ������ںϲ�ǰ����ͬһ������ͬ���K���Ƶĺϲ����ף������Д�����ͬһ��������I�ϲ�����r������������I�ϲ� |

����1.ͬһ�����µ���I�ϲ�

�����Д�ijһ��I�ϲ��Ƿ����ͬһ�����µ���I�ϲ���������������Ҫ�c��

����(1)�܉��c�ϲ������ںϲ�ǰ�����ʩ��K���Ƶ�һ��ͨ��ָ��I���F��ĸ��˾��

����(2)�܉��c�ϲ�����I�ںϲ�ǰ�����ʩ��K���Ƶ���ͬ�����ָ������ͬ��f�h�ļs����������K�Q�����c�ϲ���I��ؔ�պͽ��I���ߣ������Ы@ȡ�����Ͷ�Y��Ⱥ�w��

����(3)��ʩ���Ƶĕr�g��Ҫ����ָ���c�ϲ������ںϲ�ǰ���^�L�r�g�Ȟ���K���Ʒ������ơ����w��ָ����I�ϲ�֮ǰ(���ϲ���֮ǰ)�����c�ϲ���������K���Ʒ��Ŀ��ƕr�gһ����1������(��1��)����I�ϲ������γɵĈ�����w����K���Ʒ��Ŀ��ƕr�gҲ���_��1������(��1��)��

����(4)��I֮�g�ĺϲ��Ƿ����ͬһ�����µ���I�ϲ������C�Ϙ�����I�ϲ����ĸ�������r�����Ռ��|������ʽ��ԭ�t�M���Дࡣͨ����r�£�ͬһ�����µ���I�ϲ���ָ�l����ͬһ��I���F�Ȳ���I֮�g�ĺϲ���ͬ�܇��ҿ��Ƶ���I֮�g�l���ĺϲ��������H�H��酢�c�ϲ������ںϲ�ǰ����܇��ҿ��ƶ���������ͬһ�����µ���I�ϲ���

����2.��ͬһ�����µ���I�ϲ�

������ָ���c�ϲ������ںϲ�ǰ����ͬһ������ͬ���K���Ƶĺϲ����ף������Д�����ͬһ��������I�ϲ�����r������������I�ϲ���

����/�L�����S�a����ע�ԕ�Ӌ��ͨ�P

ע���f�}�����d|���ѡ��f�}��ע�ԕ�Ӌ����ԇ��

���������]��

����2018��ע�ԕ�Ӌ����ԇ��ָ��

����2017��ע�ԕ�Ӌ����ԇ�ɿ���ԃ�r�g֪ͨ

����2017��ע�ԕ�Ӌ����ԇ�ϸ�˜ʞ�60��

������ԇ��2017��ע�ԕ�Ӌ����ԇ���}���𰸅R��

���d

���d