|

����/�L(zh��ng)��������S�a

�@ȡע��(hu��)�W(xu��)��(x��)Ҏ(gu��)��

|

����/�L(zh��ng)��������S�a

���M(f��i)���}�����M(f��i)�W(xu��)ֱ���n

|

�����c(di��n)���鿴��2018��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)�R��

��ԇ�����ѣ����dע��(hu��)�f(w��n)�}��(k��)�������M(j��n)��ˢ�}ģʽ>>

��������(n��i)��(d��o)����

������(du��)�ӹ�˾Ͷ�Y�ij�ʼӋ(j��)��

�����������¹�(ji��)��

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�ڰ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y����I(y��)�ϲ�

������֪�R(sh��)�c(di��n)����(du��)�ӹ�˾Ͷ�Y�ij�ʼӋ(j��)��

������(du��)�ӹ�˾Ͷ�Y�ij�ʼӋ(j��)��

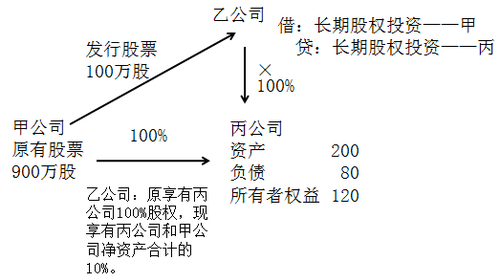

����(һ)ͬһ�����¿عɺϲ��γɵČ�(du��)�ӹ�˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

����ԭ�t����(qu��n)��Y(ji��)�Ϸ�

������(qu��n)��Y(ji��)�Ϸ�(pooling of interest method)����Q(ch��ng)�ə�(qu��n)�Y(ji��)�Ϸ�����(qu��n)��(li��n)�I(y��ng)������I(y��)�ϲ��I(y��)��(w��)��(hu��)Ӌ(j��)̎������֮һ���cُ(g��u)�I(m��i)�����ڲ�ͬ�ļ��O(sh��)����ҕ��I(y��)�ϲ��酢�c�ϲ����p����ͨ�^(gu��)�ə�(qu��n)�Ľ��Q�γɵ������ߙ�(qu��n)���(li��n)�ϣ������Y�a(ch��n)�Ľ��ס��Q��֮�������Ƀɂ�(g��)��ɂ�(g��)���Ͻ�(j��ng)�I(y��ng)���w��(du��)һ��(g��)(li��n)�Ϻ����I(y��)�F(tu��n)��˾�_(k��i)չ��(j��ng)�I(y��ng)���(d��ng)���Y�a(ch��n)ؕ�I(xi��n)������(j��ng)��(j��)�YԴ��(li��n)�ϡ�

�����ڙ�(qu��n)��Y(ji��)�Ϸ��У�ԭ�����ߙ�(qu��n)���^�m(x��)���ڣ���ǰ��(hu��)Ӌ(j��)���A(ch��)���ֲ�׃�����c�ϲ��ĸ���I(y��)���Y�a(ch��n)��ؓ(f��)���^�m(x��)����ԭ��(l��i)���~��r(ji��)ֵӛ䛣��ϲ�����I(y��)������(r��n)�����ϲ���֮ǰ������ь�(sh��)�F(xi��n)������(r��n);��ǰ����۷e����������(r��n)Ҳ��(y��ng)���Ժϲ���

����1.�ϲ�����֧���F(xi��n)���D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)��Г�(d��n)����(w��)��ʽ����ϲ���(du��)�r(ji��)

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y(���ϲ��������ߙ�(qu��n)������K���Ʒ��ϲ�ؔ(c��i)��(w��)��(b��o)���е��~��r(ji��)ֵ�ķ��~+������K���Ʒ���ُ(g��u)���ϲ������γɵ����u(y��))

�����J��ؓ(f��)��(�Г�(d��n)����(w��)�~��r(ji��)ֵ)

�����Y�a(ch��n)(Ͷ���Y�a(ch��n)�~��r(ji��)ֵ)

�����Y�����e�����Y����r(ji��)��ɱ���r(ji��)(���~�������ڽ跽)

�����裺�����M(f��i)��(��Ӌ(j��)�����ɷ���(w��)�����P(gu��n)�M(f��i)��)

�����J���y��

��������ʾ���ϲ���(b��o)����ĸ��˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)��Ҫ����N(xi��o)����Ӌ(j��)�����ɷ���(w��)�����P(gu��n)�M(f��i)��Ӌ(j��)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ����ϲ���(b��o)���Е�(hu��)�a(ch��n)�����u(y��)���@�N���������m��

�����������ĸ��˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)����N(xi��o)?

����2.�ϲ����l(f��)�Й�(qu��n)�����Cȯ����ϲ���(du��)�r(ji��)

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y(���ϲ��������ߙ�(qu��n)������K���Ʒ��ϲ�ؔ(c��i)��(w��)��(b��o)���е��~��r(ji��)ֵ

�����ķ��~+������K���Ʒ���ُ(g��u)���ϲ������γɵ����u(y��))

�����J���ɱ�(�l(f��)�й�Ʊ�Ĕ�(sh��)����ÿ����ֵ)

�����Y�����e�����ɱ���r(ji��)(���~)

�����裺�Y�����e�����ɱ���r(ji��)(��(qu��n)�����Cȯ�l(f��)���M(f��i)��)

�����J���y��

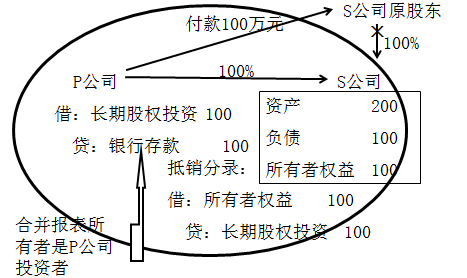

����3.��I(y��)ͨ�^(gu��)��ν��Q���ף��ֲ�ȡ�ùə�(qu��n)��K�γ�ͬһ�����¿عɺϲ�

�����ϲ��ճ�ʼͶ�Y�ɱ�=�ϲ�������(du��)����K���Ʒ����Եı��ϲ��������ߙ�(qu��n)���~��r(ji��)ֵ�ķ��~+��K���Ʒ���ُ(g��u)���ϲ����γɵ����u(y��)

��������Ͷ�Y���ֳ�ʼͶ�Y�ɱ�=�ϲ��ճ�ʼͶ�Y�ɱ�-ԭ�ə�(qu��n)Ͷ�Y�ںϲ��յ��~��r(ji��)ֵ

��������Ͷ�Y���ֳ�ʼͶ�Y�ɱ��c��ȡ����������Ͷ�Y��֧����(du��)�r(ji��)���~��r(ji��)ֵ�IJ��~���{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��))���Y�����e(�Y����r(ji��)��ɱ���r(ji��))����_�p�ģ����Λ_�pӯ��e��δ��������(r��n)��

����4.ͬһ��������I(y��)�ϲ��漰�Ļ��Ќ�(du��)�r(ji��)

����ͬһ��������I(y��)�ϲ��γɵ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y��ʼ�_�J(r��n)�r(sh��)���ܴ��ڻ��Ќ�(du��)�r(ji��)�����@�N��r�£�ͬһ��������I(y��)�ϲ���ʽ�γɵ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y����ʼͶ�Y�r(sh��)����(y��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��13̖(h��o)�����������(xi��ng)��(���º�(ji��n)�Q(ch��ng)���������(xi��ng)��(zh��n)�t��)��Ҏ(gu��)�����Д��Ƿ�(y��ng)�ͻ��Ќ�(du��)�r(ji��)�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)�����ߴ_�J(r��n)�Y�a(ch��n)���Լ���(y��ng)�_�J(r��n)�Ľ��~;�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)�����Y�a(ch��n)�ģ�ԓ�A(y��)Ӌ(j��)ؓ(f��)�����Y�a(ch��n)���~�c���m(x��)���Ќ�(du��)�r(ji��)�Y(ji��)����~�IJ��~��Ӱ푮�(d��ng)�ړp�棬����(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��))���Y�����e(�Y����r(ji��)��ɱ���r(ji��))����_�p�ģ��{(di��o)���������档

����/�L(zh��ng)�����S�a����ע��(c��)��(hu��)Ӌ(j��)��ͨ�P(gu��n)

�@ȡע��(hu��)���A��(f��)��(x��)�Y��

�@ȡע��(hu��)�����(n��i)���Y��

ע��(hu��)�f(w��n)�}��(k��)���d|���ѡ��f(w��n)�}��(k��)ע��(c��)��(hu��)Ӌ(j��)����ԇ��

���������]��

����2018��ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)��ָ��

����2017��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ɿ�(j��)��ԃ(x��n)�r(sh��)�g֪ͨ

����2017��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ϸ��(bi��o)��(zh��n)��60��

������ԇ��2017��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸅R��

���d

���d