|

����/�L��������S�a

�@ȡע���W��Ҏ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

�����c���鿴��2018��ע�ԕ�Ӌ����ԇ����Ӌ���A�����c�R��

��ԇ�����ѣ����dע���f�}���������M��ˢ�}ģʽ>>

��������������

����һ���L�ڹə�Ͷ�Y�Ĝpֵ

���������L�ڹə�Ͷ�Y���㷽�����D�Q

�����������¹���

������֪�R�c���ڡ���Ӌ����Ŀ�ڰ����L�ڹə�Ͷ�Y����I�ϲ�

������֪�R�c���L�ڹə�Ͷ�Y�ę��淨

�����L�ڹə�Ͷ�Y�Ĝpֵ

�����c���ջؽ��~���^���l���pֵ�r����ӛ���Y�a�pֵ�pʧ����Ŀ���Jӛ���L�ڹə�Ͷ�Y�pֵ�ʂ䡱��Ŀ���L�ڹə�Ͷ�Y�pֵ�ʂ�һ��Ӌ�ᣬ�������g�����S�D�ء�

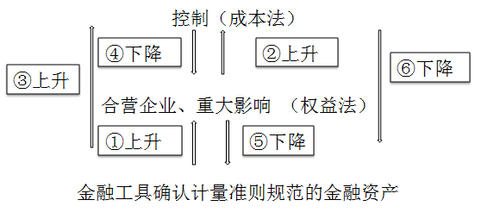

�����L�ڹə�Ͷ�Y���㷽�����D�Q

�����ə�Ͷ�Y�D�Q�漰���N���Ρ����±���ʾ��

�����ə�Ͷ�Y�D�Q�漰���N���Ρ����±���ʾ��

| �D�Q��ʽ |

���e��� |

�ϲ���� |

| ��1���������ʃrֵӋ���D�Q����淨 |

ԭͶ�Y�{�������ʃrֵ |

|

| ��2���������淨�D�Q��ɱ�������ͬһ���ƣ� |

����ԭͶ�Y�~��rֵ |

ԭͶ�Y�{�������ʃrֵ |

| ��3���������ʃrֵӋ���D�Q��ɱ�������ͬһ���ƣ� |

ԭͶ�Y�{�����D�Q�չ��ʃrֵ |

�e���ԭͶ�Y���ʃrֵ�c�~��rֵ��ȣ����ԟo���{�� |

| ��4���½��ɱ����D�Q����淨 |

ʣ��Ͷ�Y���{�����淨�~��rֵ |

ʣ��Ͷ�Y�{�������ʃrֵ |

| ��5���½����淨�D�Q�鹫�ʃrֵӋ�� |

ʣ��Ͷ�Y�{�������ʃrֵ |

|

| ��6���½��ɱ����D�Q�鹫�ʃrֵӋ�� |

ʣ��Ͷ�Y�{�������ʃrֵ |

�o���{��ʣ��Ͷ�Y�rֵ |

����(һ)�ɱ����D�Q����淨

����1.���eؔ�Ո��

�����P�I�c��ʣ��ֹɱ������֑�ҕͬȡ��Ͷ�Y�r�c�����Ù��淨���㣬����ʣ��ֹɱ���Ͷ�Y���{���������{�������淨����ĽY����

����(1)̎�ò���

�����裺�y�д��

�����J���L�ڹə�Ͷ�Y

����Ͷ�Y����(���~)

����(2)ʣ�ಿ�����{��

������Ͷ�Y�r�c���u����

����ʣ����L�ڹə�Ͷ�Y��ʼͶ�Y�ɱ����ڰ���ʣ��ֹɱ���Ӌ��ԭͶ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~��,����Ͷ�Y���r���w�F�����u����,���{���L�ڹə�Ͷ�Y���~��rֵ;���ڳ�ʼͶ�Y�ɱ�С��ԭͶ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~��,���{���L�ڹə�Ͷ�Y�ɱ���ͬ�r,���{���������档

������Ͷ�Y������{��

�����裺�L�ڹə�Ͷ�Y

�����J����������(ӯ��e���������䡪��δ��������)(ԭͶ�Y�r��̎��Ͷ�Y�����ڳ���Ͷ�Y��λ��������׃�ӡ�ʣ��ֹɱ���)

����Ͷ�Y����(̎��Ͷ�Y�����ڳ���̎���ձ�Ͷ�Y��λ�ă��p��׃�ӡ�ʣ��ֹɱ���)

���������C������(��Ͷ�Y��λ�����C������׃�ӡ�ʣ��ֹɱ���)

�����Y�����e���������Y�����e(����ԭ���±�Ͷ�Y��λ���������ߙ���׃�ӡ�ʣ��ֹɱ���)

��������ʾ���{�����������Ͷ�Y����r�����Ա�Ͷ�Y�����F�ă��p���п۳��Ѱl�Ż�������l�ŵĬF�������������

�����L�ڹə�Ͷ�Y�Գɱ����D����淨��δ�����g�������՜ʄtҎ��Ӌ��_�J�����б�Ͷ�Y��λ���F�ă��p�桢�����C�����漰�����ߙ�������׃�ӵķ��~��

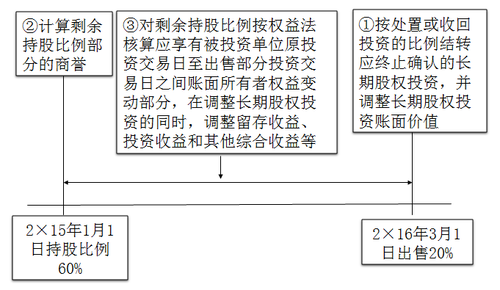

����2.�ϲ�ؔ�Ո��

����ĸ��˾��̎�ò��ֹə�Ͷ�Y������ԭ���ʧ�ˌ�ԭ���ӹ�˾���Ƶģ��ںϲ�ؔ�Ո���У�����ʣ��ə࣬�������Ն�ʧ���ƙ��յĹ��ʃrֵ�M������Ӌ����̎�ùə�ȡ�õČ��r��ʣ��ə�ʃrֵ֮�ͣ��pȥ��ԭ�ֹɱ���Ӌ�㑪����ԭ���ӹ�˾��ُ�I���_ʼ���mӋ��ă��Y�a���~�c���u֮�͵IJ��~��Ӌ���ʧ���ƙஔ�ڵ�Ͷ�Y���档

�������⣬�cԭ���ӹ�˾�Ĺə�Ͷ�Y���P�������C�����桢���������ߙ���׃�ӣ������چ�ʧ���ƙ��rһ���D�뮔�ړp�棬���ڱ�Ͷ�Y������Ӌ���O������Ӌ����ؓ������Y�a׃�Ӷ��a���������C��������⡣

����/�L�����S�a����ע�ԕ�Ӌ��ͨ�P

ע���f�}�����d|���ѡ��f�}��ע�ԕ�Ӌ����ԇ��

���������]��

����2018��ע�ԕ�Ӌ����ԇ��ָ��

����2017��ע�ԕ�Ӌ����ԇ�ɿ���ԃ�r�g֪ͨ

����2017��ע�ԕ�Ӌ����ԇ�ϸ�˜ʞ�60��

������ԇ��2017��ע�ԕ�Ӌ����ԇ���}���𰸅R��

���d

���d