�����鿴�R����2013ע�ԕ�Ӌ������Ӌ���¹�֪�R�c�R��

��ʮ���� �N���c�տ�ѭ�h�Č�Ӌ

�ڶ��� �N���c�տ�ѭ�h�ăȲ����ƺͿ��Ɯyԇ

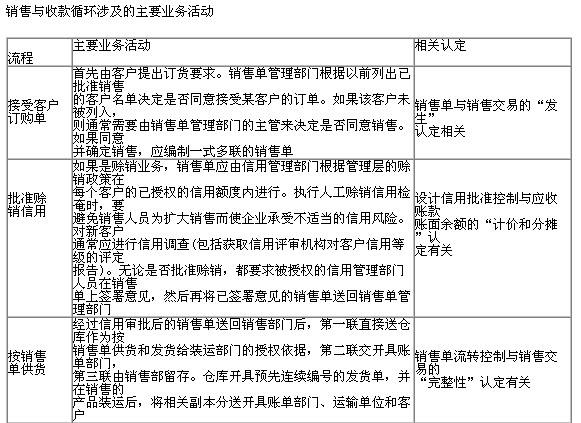

�����N���c�տ�ѭ�h�漰����Ҫ�I�ջ�ӣ�

�����N�۽��ăȲ����ƺ͌��|�Գ���

�����ԃȲ�����Ŀ�˞����c�Ŀ��Ɯyԇ��

����(1)����؟���x��ע�ԕ�Ӌ��ͨ��ͨ�^�^�챻��Ӌ��λ���P�ˆT�Ļ�ӣ��Լ��c�@Щ�ˆT�M��ӑՓ���팍ʩ؟���x�Ŀ��Ɯyԇ��

����(2)�����ڙ��������Ȳ�����ͨ�������Ă��P�I�c�ϵČ�������ע�ԕ�Ӌ����Ҫͨ�^�z��{�C���@�Ă��P�I�c���Ƿ��^���������Ժ����yԇ���ڙ���������ăȲ�����Ч����

����(3)���ڳ�ֵđ{�C��ӛ��Լ��{�C�A�Ⱦ�̖�@��헿��ƣ����õĿ��Ɯyԇ���������c���N�{�C����������I�I�����������~���xȡ�ӱ��������������N�۰lƱ������M���z���侎̖�Ƿ��B�m���Пo��������ȱ̖�lƱ����̖�lƱ���@�N�yԇ����ͨ����ͬ�r�ṩ���P�l����������Ŀ�˵��C����

����(4)���ڰ��¼ij����~���@헿��ƣ��^��ָ���ˆT���͌��~�β��z��͑�ͺ��n������ӵČ��ӛ䛣���ʮ����Ч��һ헿��Ɯyԇ��

����(5)���ڃȲ��˲����ע�ԕ�Ӌ������ͨ�^�z��Ȳ���Ӌ�ˆT�Ĉ�棬��z�����������ˆT�������˲�đ{�C�ϵĺ��ֵȷ�����ʩ���Ɯyԇ��2.���L�U�����c�Ŀ��Ɯyԇ

�������W��Ҫ���Pע�̲������e���N���c�տ���п��ܴ��ڵ��L�U��������Ӌ��C���ƺ��˹����ƣ����쾚���Ռ����Ŀ��Ɯyԇ��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ���A���v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��