�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

�����¡��L�ڹə�Ͷ�Y

�������꿼�������

���������ݶࡢ�y�ȴdz���Ҫ��2011��s7������;2010��0�֣��g���漰2������;2009��0�֡���I�ϲ��γɵ��L�ڹə�Ͷ�Y�����淨���ɱ����c���淨���D�Q������֪�R�c���ڿ�ԇ��V��Ҫ���^�ߣ��@����֪�R�c�Գ��wϵ�����ԆΪ������}��Ҳ���Գ��F����I�ϲ����ϲ���������ö���֪�R�c�ڞ�һ�w�ľC���}����������쾚���ձ����ݡ�

�������c�y�c�w�{��

�����L�ڹə�Ͷ�Y�ij�ʼӋ��;�ɱ�������;���淨����;�ɱ����͙��淨����D�Q;�L�ڹə�Ͷ�Y��̎�á�

��һ�����L�ڹə�Ͷ�Y�ij�ʼӋ��

����һ���L�ڹə�Ͷ�Y�ă���

�����L�ڹə�Ͷ�Y�ĺ��������Ҫ�����������

����(1)��I���е��܉�Ͷ�Y��λ��ʩ���Ƶę�����Ͷ�Y���������ӹ�˾Ͷ�Y;

����(2)��I���е��܉��c�����ϠI��һͬ����Ͷ�Y��λ��ʩ��ͬ���Ƶę�����Ͷ�Y���������ϠI��IͶ�Y;���磺A��˾��B��˾��C��˾�քeͶ�Y50%����C��˾��A��˾��B��˾�ĺϠI��I��Ҳ������A��˾��B��˾��D��˾��C��˾�քeͶ�Y30%������A��˾��B��˾��D��˾��C��˾�����ɖ|����ͬ����C��˾��ؔ�պͽ��I�Q�ߡ�

����(3)��I���е��܉�Ͷ�Y��λ�����ش�Ӱ푵ę�����Ͷ�Y���������I��IͶ�Y;

����(4)��I����Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푡��ڻ��S�Ј��ϛ]�Ј�r�ҹ��ʃrֵ���ܿɿ�Ӌ���ę�����Ͷ�Y��

��������I����Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣��ڻ��S�Ј����Ј�r�ҹ��ʃrֵ�܉�ɿ�Ӌ���ę�����Ͷ�Y��Ҫ���֞�ɹ����۽����Y�a���߽����Խ����Y�a��

�������L�ڹə�Ͷ�Y��ȡ�Õr��������ʼͶ�Y�ɱ����~����ʼͶ�Y�ɱ����քe��I�ϲ��ͷ���I�ϲ��ɷN��r�_����

���������}1������x���}������Ͷ�Y�У��������L�ڹə�Ͷ�Y�������(��)��

����A.���ӹ�˾��Ͷ�Y

����B.���I��I��Ͷ�Y

����C.���ϠI��I��Ͷ�Y

����D.�ڻ��S�Ј����Ј�r�����ʃrֵ�ܿɿ�Ӌ���ě]���ش�Ӱ푵ę�����Ͷ�Y

����E.�ڻ��S�Ј��Л]�Ј�r�����ʃrֵ�o���ɿ�Ӌ���ě]���ش�Ӱ푵ę�����Ͷ�Y

���������_�𰸡�ABCE

�������𰸽�������I����Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣��ڻ��S�Ј����Ј�r�ҹ��ʃrֵ�܉�ɿ�Ӌ���ę�����Ͷ�Y��Ҫ���֞�ɹ����۽����Y�a���߽����Խ����Y�a��

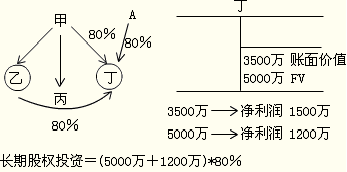

����������I�ϲ��γɵ��L�ڹə�Ͷ�Y

������I�ϲ��nj��ɂ���ɂ����φΪ�����I�ϲ��γ�һ��������w�Ľ�����헡��քeͬһ�����¿عɺϲ��c��ͬһ�����¿عɺϲ��_���γ��L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

����(һ)ͬһ�����µ���I�ϲ��γɵ��L�ڹə�Ͷ�Y

����1.�ϲ�����֧���F���D�ǬF���Y�a��Г����շ�ʽ����ϲ����r�ģ������ںϲ��հ���ȡ�ñ��ϲ��������ߙ����~��rֵ�ķ��~�����L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

�����ϲ����l���Č�Ӌ�����ɷ��ա��u����ԃ���н��M���Լ��������P�����M�ã������ڰl���rӋ�뮔�ڹ����M�á�

�����L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ��c֧���ĬF���D�ķǬF���Y�a�����Г������~��rֵ֮�g�IJ��~�������{���Y�����e(�Y����r��ɱ���r);�Y�����e(�Y����r��ɱ���r)�����~����_�p�ģ��{���������档

����2.�ϲ����l�Й������Cȯ����ϲ����r�ģ������ںϲ��հ���ȡ�ñ��ϲ��������ߙ����~��rֵ�ķ��~�����L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

�������հl�йɷݵ���ֵ���~����ɱ����L�ڹə�Ͷ�Y��ʼͶ�Y�ɱ��c���l�йɷ���ֵ���~֮�g�IJ��~�������{���Y�����e(�Y����r��ɱ���r);�Y�����e(�Y����r��ɱ���r)�����~����_�p�ģ��{���������档

�����l�й�Ʊȡ���L�ڹə�Ͷ�Y���cͶ�Y���P�Č�Ӌ�M�á��u���M��Ӌ������M��;�c�l�й�Ʊ���P�����m�M�����P�M�ã�����r�п۳�����r����_�p�ģ����_�pӯ��e��δ����������ע��^�e��

����ע�⣺

����(1)�ڰ��պϲ��Ց����еı��ϲ����~�������ߙ�����~�_���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ��r����ǰ���Ǻϲ�ǰ�ϲ����c���ϲ������õĕ�Ӌ���ߑ���һ�¡���I�ϲ�ǰ�ϲ����c���ϲ������õĕ�Ӌ���߲�ͬ�ģ������Ȱ��պϲ����ĕ�Ӌ���ߌ����ϲ����Y�a��ؓ�����~��rֵ�M���{�����ڴ˻��A��Ӌ��_���γ��L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

����(2)���ϲ����~�������ߙ�����ָ���ϲ����������ߙ�����������K���Ʒ����Ե��~��rֵ��

����(3)ͬһ��������I�ϲ��γɵ��L�ڹə�Ͷ�Y������ӹ�˾���ո��ƕr���Y�a��ؓ���u���rֵ�{���~��rֵ�ģ�ĸ��˾��������ȡ���ӹ�˾���u���_�J���Y�a�ķ��~�����L�ڹə�Ͷ�Y�ijɱ���ԓ�ɱ��c֧�����r�IJ��~�{�������ߙ��档

����(4)������ϲ����������ƺϲ�ؔ�Ո���ģ��t�����Ժϲ��ձ��ϲ����ϲ�ؔ�Ո�������ߙ������A�_���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

����3.ͨ�^��ν��Q���ף��ֲ�ȡ�ùə���K�γ���I�ϲ��ģ��ڂ��eؔ�Ո���У������Գֹɱ���Ӌ��ĺϲ��Ց����б��ϲ����~�������ߙ�����~����ԓ�Ͷ�Y�ij�ʼͶ�Y�ɱ�����ʼͶ�Y�ɱ��cԭ�L�ڹə�Ͷ�Y�~��rֵ���Ϻϲ���ȡ���Mһ���ɷ���֧�����r�Ĺ��ʃrֵ֮�͵IJ��~���{���Y�����e(�Y����r��ɱ���r)���Y�����e����_�p�ģ��_�p�������档

���������}2������x���}����Iͨ�^ͬһ�����µ���I�ϲ�ȡ���L�ڹə�Ͷ�Y������֧���F������ϲ����r�ģ����L�ڹə�Ͷ�Y�ij�ʼ�ɱ���(��)��

����A.ُ�I�r��

����B.ُ�I�r������P�M��

����C.Ͷ�Y��ȡ�ñ��ϲ��������ߙ��湫�ʃrֵ�ķ��~

����D.Ͷ�Y��ȡ�ñ��ϲ��������ߙ����~��rֵ�ķ��~

���������_�𰸡�D

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��