�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

����������ĩ��؛��Ӌ��

����һ����؛��ĩӋ��ԭ�t

����1.ԭ�t���Y�aؓ�����գ���؛�������ճɱ��c��׃�F��ֵ���Ӌ������؛�ɱ��������׃�F��ֵ�ģ�����Ӌ���؛���r�ʂ䣬Ӌ�뮔�ړp�档

����2.��׃�F��ֵ����ָ���ճ�����У���؛�Ĺ�Ӌ�ۃr�pȥ���깤�r��Ӌ��Ҫ�l���ijɱ�����Ӌ���N���M���Լ����P���M��Ľ��~;��؛�ɱ�����ָ��ĩ��؛�Č��H�ɱ���

������׃�F��ֵ=��Ӌ�ۃr�����깤�r��Ӌ��Ҫ�l���ijɱ�����Ӌ���N���M�ü����P���M

����������؛���ڜpֵ�E��r������Ӌ�����׃�F��ֵ��Ӌ���؛���r�ʂ䡣

��������؛������������֮һ�ģ�������؛�Ŀ�׃�F��ֵ���㑪ȫ�~Ӌ���؛���r�ʂ䣺��ù��׃�|�Ĵ�؛;���^���ҟo�D�rֵ�Ĵ�؛;���a���Ѳ�����Ҫ�������џoʹ�Ãrֵ���D�rֵ�Ĵ�؛;���������C���џoʹ�Ãrֵ���D�rֵ�Ĵ�؛��

����������׃�F��ֵ��Ӌ��

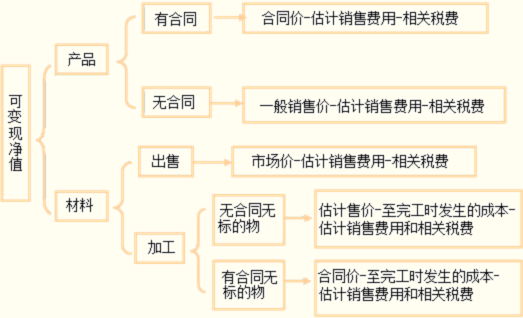

����1.�a��Ʒ����Ʒ�����ڳ��۵IJ��ϵ�ֱ�����ڳ��۵Ĵ�؛

�������׃�F��ֵ=��Ӌ�ۃr-��Ӌ���N���M���Լ����P���M

����2.��Ҫ���^�ӹ��IJ��ϴ�؛

������ԓ�������a�Įa��Ʒ�Ŀ�׃�F��ֵ>�ɱ�;ԓ���ϑ������ճɱ�Ӌ��

������ԓ�������a�Įa��Ʒ�Ŀ�׃�F��ֵ<�ɱ�;�tԓ���ϑ�������׃�F��ֵӋ��

��������ϵĿ�׃�F��ֵ=ԓ���������a�Įa��Ʒ�Ĺ�Ӌ�ۃr-���깤�r��Ӌ��Ҫ�l���ijɱ�-��Ӌ���N���M���Լ����P���M

��������Ӌ��pֵ�ʂ��ǰ���ԓ�������a�Įa��Ʒ�Ŀ�׃�F��ֵ������ɱ�

����3.������N�ۺ�ͬ��ڄպ�ͬ�����еĴ�؛

�������׃�F��ֵ�����Ժ�ͬ�r�����AӋ��

��������е�ͬһ헴�؛���������N�ۺ�ͬӆُ�����ģ�

����(1)���քe�_�����׃�F��ֵ�����c���������ijɱ����^���քe�_����؛���r�ʂ��Ӌ����D�صĽ��~����������N��

����(2)�к�ͬ���֡�����׃�F��ֵ�Ժ�ͬ�r�����A�_��;�������֡�����׃�F��ֵ��һ���N�ۃr�����AӋ�㡣

�������Y��

���������}1�����x�}�������Ŀ�У�Ӌ�����a�aƷ�IJ��ϵĿ�׃�F��ֵ�r����Ӱ����׃�F��ֵ��������(��)��

����A.�aƷ�Ĺ�Ӌ�ۃr

����B.���ϵ��~��ɱ�

����C.��Ӌ�l�����N���M��

����D.���깤��Ӌ��Ҫ�l���ļӹ��ɱ�

����E.���ϵ��ۃr

���������_�𰸡�ACD

�������𰸽��������ϵĿ�׃�F��ֵ=ԓ���������a�Įa��Ʒ�Ĺ�Ӌ�ۃr-���깤�r��Ӌ��Ҫ�l���ijɱ�-��Ӌ���N���M���Լ����P���M

���������}2�����x�}���������P�_����؛��׃�F��ֵ���A�ı����У����_����(��)��

����A.�o�N�ۺ�ͬ�Ď����Ʒ��ԓ�����Ʒ�Ĺ�Ӌ�ۃr����A

����B.���N�ۺ�ͬ�Ď����Ʒ��ԓ�����Ʒ�ĺ�ͬ�r�����A

����C.���ڳ��۵ğo�N�ۺ�ͬ�IJ�����ԓ���ϵ��Ј��r�����A

����D.�������a���N�ۺ�ͬ�aƷ�IJ�����ԓ���ϵ��Ј��r�����A

����E.�������a���N�ۺ�ͬ�aƷ�IJ�����ԓ�aƷ�ĺ�ͬ�r�����A

���������_�𰸡�ABCE

�������𰸽������x�D���������a���N�ۺ�ͬ�aƷ�IJ��ϑ�ԓ����ԓ�������a�ĮaƷ�ĺ�ͬ�r�����AӋ��ԓ���ϵĿ�׃�F��ֵ��

����������؛���r�ʂ�ĺ���

����1.��؛���r�ʂ��Ӌ����D��

����(1)Ӌ���؛���r�ʂ䑪�����~>���ᔵ(Ӌ��ǰ���~)���������a��

�����裺�Y�a�pֵ�pʧ

�����J����؛���r�ʂ�

����Ӌ����Y�a�pֵ�pʧ��ʹ�������������p�٣����Ƕ����Dz����J�ģ�Ҫ����ӻ�;�J���Ĵ�؛���r�ʂ����Y�aؓ�����Л]����ʾ��Ҫ�óɱ����pֵ�ʂ�p�������Y�aؓ�������Դ�؛�ă��~��ʾ��

������ͨ����������؛�ĿӋ����r�ʂ�;(��ƌW�ķ�������������)

�����������ࡢ�r�^�͵Ĵ�؛���ɰ���؛eӋ���؛���r�ʂ�;

�������c��ͬһ�^���a���N�۵ĮaƷϵ�����P��������ͬ�������K��;��Ŀ�ģ����y���c�����Ŀ���_Ӌ���Ĵ�؛�����Ժϲ�(���)Ӌ����r�ʂ䡣

�������Y�aؓ�����գ���؛���r�ʂ���ĩ���~(�������~)=�ɱ�-��׃�F��ֵ

����(2)�D�أ���؛���r�ʂ䑪�����~<���ᔵ(Ӌ��ǰ���~)������������ĵ��r�ʂ�����D��(��ǰ�pӛ��؛�rֵ��Ӱ������ѽ���ʧ)

�����裺��؛���r�ʂ�

�����J���Y�a�pֵ�pʧ

���������}3�����x�}��ij��I���óɱ��c��׃�F��ֵ��ͷ�����؛�M����ĩӋ�r���ɱ��c��׃�F��ֵ����헴�؛�M�б��^�� 2010��12��31�գ��ס��ҡ������N��؛�ɱ��c��׃�F��ֵ�քe�飺�״�؛�ɱ�10�fԪ����׃�F��ֵ8�fԪ;�Ҵ�؛�ɱ�12�fԪ����׃�F��ֵ15�fԪ;����؛�ɱ�18 �fԪ����׃�F��ֵ15�fԪ���ס��ҡ������N��؛��Ӌ��ĵ��r�ʂ�քe��1�fԪ��2�fԪ��1.5�fԪ���ٶ�ԓ��Iֻ���@���N��؛��2010��12��31�Ց��a��Ĵ�؛���r�ʂ係�~��(��)�fԪ��

����A.-0.5

����B.0.5

����C.2

����D.5

���������_�𰸡�B

�������𰸽��������a��Ĵ�؛���r�ʂ係�~�� +1-2+1.5=0.5(�fԪ)

�����B�m�ĕ�Ӌ���gӋ��Ĝpֵ�ʂ䑪ԓ㕽ӣ���ĩ��Ӌ��pֵ�ʂ�rҪ���]�ڳ��ѽ��ж��ٜpֵ�ʂ䡣

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��