下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

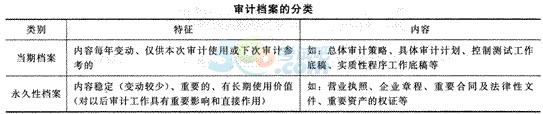

三、審計檔案的分類

審計檔案按其使用期限的長短和作用大小可以分為永久性檔案和當期檔案。

【學習要求】記住永久性檔案的三個特征,學會 判斷,或記住其具體的內容,除此之外就是當期檔案。

【例題】下列審計工作底稿中,應該歸入當期檔案管理的是( )。

A.資產、負債、權益、損益類項目的實質性程序記錄

B.組織結構圖、分支機構資料、關聯方名稱清單

C.對外投資或股權轉讓協議、土地出讓合同或轉讓協議

D.被審計單位的營業執照

【答案】A

【解析】根據永久性檔案和當期檔案的特征,資產、負債、權益、損益類項目的實質性程序記錄的內容不是穩定的,是每年變化的,各不相同的記錄,因此屬于當期檔案。

B注冊會計師于2013年3月16日完成了乙公司2012年度財務報表的審計業務,3月17日將審計過程中形成的工作底稿歸整為最終審計檔案。如下變動中,注冊會計師不可以直接變動的是( )。

A、在歸整工作底稿時,刪除已被取代的存貨監盤工作底稿

B、在歸整工作底稿時,將3月15日獲取并在項目組內部達成一致意見的審計證據添加到工作底稿中

C、將3月18日獲取并在項目組內部達成一致意見的審計證據補充到審計檔案中

D、在歸整工作底稿時,對審計工作底稿進行分類、整理和交叉索引

【正確答案】C

【答案解析】選項 ABD均屬于對工作底稿的事務性變動,不涉及實施新的審計程序或得出新的結論。選項C屬于完成最終審計檔案歸整工作后的變動,注冊會計師應按規定說明補充的理由以及所補充的工作底稿對審計意見的影響,而不可以直接變動。

相關推薦: