|

����/�L��������S�a

�@ȡע���W(xu��)��(x��)Ҏ(gu��)��

|

����/�L��������S�a

���M���}�����M�W(xu��)ֱ���n

|

�����c���鿴��2018��ע�ԕ�Ӌ����ԇ����Ӌ���A(y��)��(x��)���c�R��

��ԇ�����ѣ����dע���f�}���������M��ˢ�}ģʽ>>

�����������¹�(ji��)��ע�ԕ�Ӌ����Ӌ ������ ��Ϣ���g(sh��)����Ӌ��Ӱ� ������(ji��) ��Ϣ���g(sh��)����Ӌ�^�̵�Ӱ�

������֪�R�c��һ����ƌ������L�U��Ӱ푡�IT���ƌ������L�U�͌��|(zh��)�Գ����Ӱ푡��ڲ�ͬ�h(hu��n)���µ�IT��Ӌ

�������y�׳̶ȡ����

��������Ҫ�̶ȡ�����

����һ����ƌ������L�U��Ӱ�

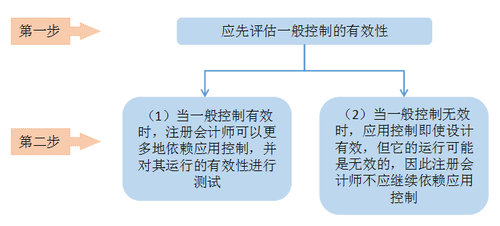

����ע�ԕ�Ӌ�����u��һ����ƌ������L�U��Ӱ푕r��

����IT���ƌ������L�U�͌��|(zh��)�Գ����Ӱ�

����ע�ԕ�Ӌ�����u��IT���ƌ������L�U�Č��|(zh��)�Գ�����L�U�r����(y��ng)������(�磺��(y��ng)�ÿ���)�c���w�Č�ӋĿ����(li��n)ϵ����ÿһ����ӋĿ���M�г��������L�U���u�����yԇ���\�е���Ч�Ժ��܉�����p�ٌ��|(zh��)�Գ���

����������һ����ƕr��ע�ԕ�Ӌ��һ�㲻���������c���w�Č�ӋĿ����(li��n)ϵ�����һ����Ƶ�Ӱ��^��V������һ���c��Ӌ�ă�(n��i)���Ќ��|(zh��)�Ե�(li��n)ϵ��

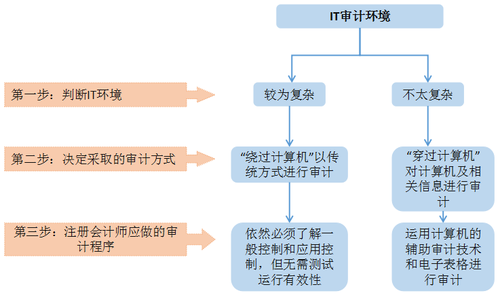

�����ڲ�ͬ�h(hu��n)���µ�IT��Ӌ

����/�L�����S�a����ע�ԕ�Ӌ��ͨ�P(gu��n)

�@ȡע�����A��(f��)��(x��)�Y��

ע���f�}�����d|���ѡ��f�}��ע�ԕ�Ӌ����ԇ��

���������]��

����2018��ע�ԕ�Ӌ����ԇ��ָ��

����2017��ע�ԕ�Ӌ����ԇ�ɿ���ԃ�r�g֪ͨ

����2017��ע�ԕ�Ӌ����ԇ�ϸ�˜ʞ�60��

������ԇ��2017��ע�ԕ�Ӌ����ԇ���}���𰸅R��

���d

���d