���������M�ڑ������MƷ���{���~��Ӌ��

�����M�ڵđ������MƷ���ڈ��P(gu��n)�M�ڕr�ɺ��P(gu��n)�����M�ڭh(hu��n)��(ji��)�����M�������M���˻������������P(gu��n)�غ��P(gu��n)���{�����Ժ��P(gu��n)��l(f��)�����U�{�C֮����15�Ճ�(n��i)�U�{������wӋ�㹫ʽ���¡�

����1.�m�ñ������ʵ��M�ڑ������MƷ���Џăr�����k�����M��Ӌ���r��Ӌ�㑪�{���~

�����M��Ӌ���r��=(�P(gu��n)���궐�r��+�P(gu��n)��)��(1-���M������)

�������{���~=�M��Ӌ���r������M������

������ʽ�е��P(gu��n)���궐�r����ָ���P(gu��n)�˶����P(gu��n)��Ӌ���r��

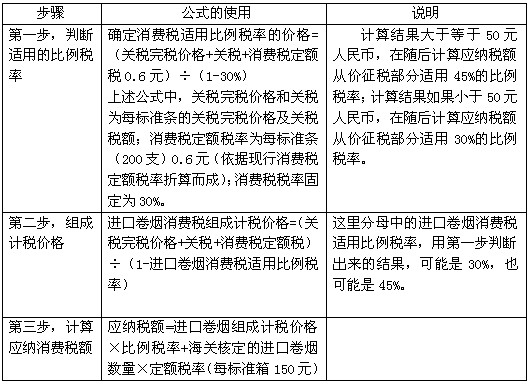

����2.���ж��~���ʵ��M�ڑ������MƷ���Џ������~�k��Ӌ�㑪�{���~

�������{���~=�������MƷ��(sh��)�������M����λ���~

����3.���Џͺ�Ӌ���������M�ڑ������MƷ�Ķ��~Ӌ��

�����M��Ӌ���r��=(�P(gu��n)���궐�r��+�P(gu��n)��+�M�ڔ�(sh��)�������M�����~����) ��(1-���M����������)

�������{���~=�������MƷ��(sh��)�������M����λ���~+�M��Ӌ���r������M������

�����M�ڭh(hu��n)��(ji��)���M��������Ժ����Ҏ(gu��)���⣬һ�ɲ��ýo��p���ⶐ��

�����ퟟ�M�ڭh(hu��n)��(ji��)���M����Ӌ�㣺

���������}.Ӌ���}��ij���M���ڽ�(j��ng)�I��(qu��n)�����Q(m��o)��˾��2009��1�ć����M�ھퟟ200��(ÿ��250�l��ÿ�l200֧)��֧���I�r1500000Ԫ�����_�҇����P(gu��n)ǰ���\ݔ�M20000Ԫ�����U�M8000Ԫ���ٶ��M�ھퟟ�P(gu��n)����20%���tԓ���ퟟ���M�ڭh(hu��n)��(ji��)���U�{�������M����

�������𰸼�������

����(1)�P(gu��n)���궐�r��=1500000+20000+8000=1528000(Ԫ)

�����P(gu��n)��=1528000��20%=305600(Ԫ)

����(2)ÿ�l�M�ھퟟ�m�ñ������ʵăr��

����=[(1528000+305600)��(200��250)+0.6] ��(1-30%)=53.25(Ԫ)>50Ԫ

�����m��45%�Ķ���

����(3)�M�ھퟟ���{���M��

����=150��200+(1528000+305600+150��200)��(1-45%)��45%

����=30000+1524763.64=1554763.64(Ԫ)

�������P(gu��n)���]������2011��ע�ԕ�Ӌ����ԇ����Ŀ�¹�(ji��)���c�R��

����2011��ע�ԕ�Ӌ����ԇ�����r�g�A�y��3��-4��

����2011��ע�ԕ�Ӌ����ԇ���������¹�(ji��)���}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��