�������幝 ����؟��(���c����)

����ע�⌦��ӛ������Ҏ��

����һ���`�����չ�������Ҏ���О��̎�P

����(һ)���������ܷ�������ʮ�lҎ�����{�����������О�֮���ģ��ɶ��ՙC�P؟�����ڸ���������̎��2000Ԫ���µ��P��;�鹝���صģ�̎��2000Ԫ����10000Ԫ���µ��P�

����(1)δ����Ҏ������������k�����յ�ӛ��׃������ע�N���յ�ӛ�ġ�

����(2)δ����Ҏ���O�á������~�����߱���ӛ�~�{�C�����P�Y�ϵġ�

����(3)δ����Ҏ����ؔ�ա���Ӌ�ƶȻ���ؔ�ա���Ӌ̎���k����Ӌ��Cܛ�����Ͷ��ՙC�P���ġ�

����(4)δ����Ҏ������ȫ���y���~̖�ՙC�P���ġ�

����(5)δ����Ҏ�����b��ʹ�ö����b�ã����ߓp�������ԸĄӶ����b�õġ�

����(6)�{����δ����Ҏ���k�����յ�ӛ�C�z��C���ߓQ�C���m�ġ�

����(��)�����k���յ�ӛ�����ڲ��ĵļ{���ˣ��ɹ�����������C�P���N��I�I���ա�

����(��)�`��ʹ�ö��յ�ӛ�C�ģ�̎2000Ԫ����10000Ԫ���µ��P��;�鹝���صģ�̎��10000Ԫ����50000Ԫ���µ��P�

�����������U�x���˶����`�µ�̎�P

����1. ����Ҏ���O�~:

�������U�x����δ����Ҏ���O�á����ܴ��۴��U�����մ��U�����~�����߱��ܴ��۴��U�����մ��U����ӛ�~�{�C�����P�Y�ϵģ��ɶ��ՙC�P؟�����ڸ���������̎��2000Ԫ���µ��P��;�鹝���صģ�̎��2000Ԫ����5000Ԫ���µ��P�

����2.���������

�������U�x����δ����Ҏ���������ՙC�P���ʹ��۴��U�����մ��U��������ģ��ɶ��ՙC�P؟�����ڸ���������̎��2000Ԫ���µ��P��;�鹝���صģ�̎��2000Ԫ����10000Ԫ���µ��P�

����3.�����п��U؟

�������U�x���ˑ���δ�ۡ����ղ��ն���ģ��ɶ��ՙC�P��{�����U��������U�x����̎����δ�ۡ�����δ�ն���50%����3�����µ��P�

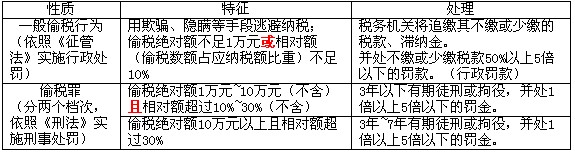

����4.͵���О顢͵����(�۶����U)

�������U�x���˲�ȡ���졢׃�졢�[�䡢�����N���~����ӛ�~�{�C�����U�������U�ѿۡ����ն���ģ���͵�������ՙC�P���U�䲻�U�����U�Ķ�����{�𣬲�̎���U�����U����50%����5�����µ��P�

�������U�x���˲�ȡǰ�������ֶΣ����U�������U�ѿۡ����ն�����~ռ���{���~��10%���ϲ��Ҕ��~��10000Ԫ���ϵģ�Ҳ�����̷���������؟�Ρ�

���������}�����x�}���������������չ�����Ҏ�������U�x���ˑ���δ�ۡ�����δ�ն���ģ��ɶ��ՙC�P��{�����U��������U�x����̎һ�����~���P����P�����~��( )��(2007��)

����A.2000Ԫ����

����B.2000Ԫ����5000Ԫ����

����C.����δ�ۡ�����δ�ն���50%����3������

����D.����δ�ۡ�����δ�ն���50%5������

����[��]C

����������͵�����J�����䷨��؟��(����)

����1.͵��������

�����{���˲�ȡ���졢׃�졢�[�䡢�����N���~����ӛ�~�{�C�����~���϶���֧�����߲��С��������룬���߽����ՙC�P֪ͨ�����ܲ��������M��̓�ٵļ{�������ֶΣ����U�������U���{����ģ���͵����

������͵�����~ռ���{���~10%������͵�����~��10000Ԫ���ϵģ����ՙC�P�o�c��������̎�P��͵���ģ�����͵���

����2.͵���c͵�����̎��

����3.ע��͵���Ľ^���~�������~��

����(1)�^���~�������������M���Ӽ��Ƕ���헡�

����(2)�����~�����P��͵���������J����

����͵������=͵�����~��(͵�����~+�Ѽ{���~)��100%

�������P���]��

����2011��ע�ԕ�Ӌ����ԇ�����������v�Pӛ�R��

����2011��CPA��ԇ����Ŀ���c�������������h�R��

����2011��ע�ԕ�Ӌ����ԇ����Ŀ�¹����c�R��

����2011��ע�ԕ�Ӌ����ԇ���������¹����}�R��