����(��)�����N�۷�ʽ���N���~

�������N�ۻ���У������_�����N��Ŀ�ģ��ж�N�N�۷�ʽ����ͬ�N�۷�ʽ�£��N����ȡ�õ��N���~��������ͬ��

����1.��ȡ�ۿ۷�ʽ�N��

����2.��ȡ���f�Q�·�ʽ�N��

���������y������f�Q�I(y��)��(w��)�������N�۷����H��ȡ�IJ�����ֵ����ȫ���r��������ֵ����

����3.��ȡ߀���N�۷�ʽ�N��

�����N���~����؛���N�ۃr���ÿۜp߀��֧����

����4.��ȡ���������N��

�����p������ُ�N̎�����Ը��l(f��)����؛������N���~��Ӌ���N헶��~���Ը����յ���؛�����ُ؛�~��Ӌ���M헶��~��(ȡ�Ì��ðl(f��)Ʊ���ֿܵ��M헶�)

����5.���b��Ѻ���Ƿ�Ӌ���N���~

�����{���˞��N��؛������������b����ȡ��Ѻ�𣬆Ϊ�ӛ�~����ģ��r�g��1���ԃ�(n��i)����δ�^�ڵģ��������N���~����������������δ�ջذ��b�ﲻ����߀��Ѻ�𣬑�(y��ng)�������b؛����m�ö���Ӌ���N헶��~��

�������ڂ��e���b�����D(zhu��n)ʹ�������^�L�ģ���(j��ng)����(w��)�C�P(gu��n)�_�����m��(d��ng)�Ō��������ޡ�

������1995��6��1���𣬌��N�۳�ơ�ơ��S�����������a(ch��n)Ʒ����ȡ�İ��b��Ѻ�𣬟oՓ�Ƿ�߀�Լ���Ӌ����κ��㣬����(y��ng)���뮔(d��ng)���N���~���������N��ơ�ơ��S����ȡ�İ��b��Ѻ�𣬰�����һ��Ѻ���Ҏ(gu��)��̎����

�������b��Ѻ��(y��ng)��ͬ�ڰ��b����𣬰��b��������N؛�r����r���M�ò����N���~Ӌ���N헶��~��

����6.�N����ʹ���^�Ĺ̶��Y�a(ch��n)�Ķ���(w��)̎����

����7.��ҕͬ�N��؛���О���N���~�Ĵ_����

������ҕͬ�N��؛���������o�N���~�İ��������_�����N���~��

����(1)���{��������r��ͬ�؛���ƽ���N�ۃr��_��;

����(2)�������{��������r��ͬ�؛���ƽ���N�ۃr��_��;

����(3)���M��Ӌ���r��_�����M��Ӌ���r��Ĺ�ʽ�飺

�����M��Ӌ���r��=�ɱ���(1+�ɱ�������)

����������ֵ����؛�ͬ�r���������M���ģ���M��Ӌ���r���Б�(y��ng)�������M�����~����M��Ӌ���r��ʽ�飺

�����M��Ӌ���r��=�ɱ���(1+�ɱ�������)+���M�����~

������

�����M��Ӌ���r��=�ɱ���(1+�ɱ�������)��(1-���M�����~)

������ʽ�еijɱ���ָ���N���Ԯa(ch��n)؛��Ğ錍�H���a(ch��n)�ɱ����N����ُ؛��Ğ錍�H��ُ�ɱ�����ʽ�еijɱ��������ɇ��Ҷ���(w��)���ִ_���������ڑ�(y��ng)�ăr�����������M����؛���M��Ӌ���r��ʽ�еijɱ������ʣ�����Ҷ���(w��)���ִ_���ijɱ������ʡ�

���������M헶��~��Ӌ��

�����M헶��~�Ǽ{����ُ�M؛�����ܑ�(y��ng)���ڄ�(w��)��֧����ؓ(f��)��(d��n)����ֵ�����~��

����(һ)��(zh��n)����N헶��~�еֿ۵��M헶��~

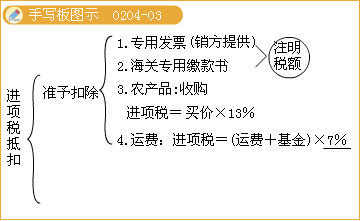

����1.���N�۷�ȡ�õ���ֵ�����ðl(f��)Ʊ��ע������ֵ���~��

����2.�ĺ��P(gu��n)ȡ�õĺ��P(gu��n)�M����ֵ�������U�����ע������ֵ���~��

����3.ُ�M�r(n��ng)�a(ch��n)Ʒ����ȡ����ֵ�����ðl(f��)Ʊ���ߺ��P(gu��n)�M����ֵ�������U����⣬�����r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I�r��13%�Ŀ۳���Ӌ����M헶���

����4.ُ�M�����N��؛���Լ������a(ch��n)��(j��ng)�I�^����֧���\ݔ�M�õģ������\ݔ�M�ýY(ji��)��Γ�(j��)�����\�M��7%�Ŀ۳���Ӌ����M헶��~��

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��

����2012ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��