����(��)���Ï��N헶��~�еֿ۵��M헶��~

�����{����ُ�M؛���(y��ng)���ڄ�(w��)��ȡ�õ���ֵ���۶��{�C�����Ϸ��ɡ�������Ҏ(gu��)���߇���(w��)Ժ����(w��)���ܲ��T���P(gu��n)Ҏ(gu��)���ģ����M헶��~���Ï��N헶��~�еֿۡ�

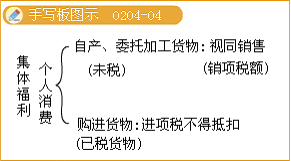

����1.���ڷ���ֵ����(y��ng)���Ŀ��������ֵ���Ŀ�����w�������߂������M��ُ�M؛����ߑ�(y��ng)���ڄ�(w��)��

������������ʾ��1.�Ԯa(ch��n)��ί�мӹ���؛�����ڼ��w�������߂������M�D�Dҕͬ�N�ۣ�Ӌ���N헶���

����2.ُ�M؛�����ڼ��w�������߂������M�D�D�M헶����õֿۡ�

����2.�������pʧ��ُ�M؛�P���P(gu��n)�đ�(y��ng)���ڄ�(w��)��

�������Q�������pʧ����ָ�����������ɱ��I���Gʧ��ù?f��n)�׃�|(zh��)�ēpʧ

����3.�������pʧ���ڮa(ch��n)Ʒ���a(ch��n)��Ʒ�����õ�ُ�M؛����ߑ�(y��ng)���ڄ�(w��)��

����4.����(w��)Ժؔ��������(w��)���ܲ��TҎ(gu��)���ļ{�����������MƷ��

�����{�������õđ�(y��ng)�����M����Ħ��܇����܇����ͧ�����M헶��~���Ï��N헶��~�еֿۡ�

����5.������1�����4�Ҏ(gu��)����؛����\ݔ�M�ú��N���ⶐ؛����\ݔ�M�á�

����6.һ��{���˼�I�ⶐ�Ŀ���߷���ֵ����(y��ng)���ڄ�(w��)���o�����ֲ��õֿ۵��M헶��~�ģ������й�ʽӋ�㲻�õֿ۵��M헶��~��

�������õֿ۵��M헶��~=��(d��ng)�o�����ֵ�ȫ���M헶��~����(d��ng)���ⶐ�Ŀ�N���~������ֵ����(y��ng)���ڄ�(w��)�I�I(y��)�~��Ӌ�®�(d��ng)��ȫ���N���~���I�I(y��)�~��Ӌ

����7.�{�����M��؛��ȡ�õĺϷ����P(gu��n)�궐�{�C����Ӌ����ֵ���M헶��~��Ψһ����(j��)�����M��؛������֧����؛������M�ڈ��P(gu��n)�r��IJ��~�����Լ��ľ����(y��ng)��ȡ�õ���߀��߀���Y�𣬲����M헶��~�D(zhu��n)��̎����

����������(y��ng)�{���~Ӌ��

����(һ)Ӌ�㑪(y��ng)�{���~�ĕr�g��

����1.Ӌ���N헶��~�ĕr�g��������ֵ���{���x��(w��)�l(f��)���r�g���̲�P79

����һ��Ҏ(gu��)����

����(1)�{�����N��؛������ṩ��(y��ng)���ڄ�(w��)�ģ���{���x��(w��)�l(f��)���r�g����ә�N�ۿ������ȡ�N�ۿ�{��(j��)�Į�(d��ng)��;���_�߰l(f��)Ʊ�ģ����_�߰l(f��)Ʊ�Į�(d��ng)�졣

����(2)�M��؛��Ğ���P(gu��n)�M�ڵĮ�(d��ng)�졣

����(3)���U�x��(w��)�l(f��)���r�g��{���˼{���x��(w��)�l(f��)���Į�(d��ng)�졣

�������wҎ(gu��)����

����(1)��ȡֱ���տʽ�N��؛���Փ؛���Ƿ�l(f��)���������յ��N�ۿ����ȡ����ȡ�N�ۿ�{��(j��)�Į�(d��ng)��;

����(2)��ȡ���ճи���ί���y���տʽ�N��؛���l(f��)��؛�ﲢ�k���������m(x��)�Į�(d��ng)��;

����(3)��ȡ�d�N�ͷ����տʽ�N��؛�������ͬ�s�����տ����ڵĮ�(d��ng)�죬�o�����ͬ�Ļ��ߕ����ͬ�]�мs���տ����ڵģ���؛��l(f��)���Į�(d��ng)��;

����(4)��ȡ�A(y��)��؛�ʽ�N��؛���؛��l(f��)���Į�(d��ng)�죬�����a(ch��n)�N�����a(ch��n)���ڳ��^12���µĴ��͙Cе�O(sh��)�䡢�������w�C��؛����յ��A(y��)�տ���ߕ����ͬ�s�����տ����ڵĮ�(d��ng)��;

����(5)ί�������{���˴��N؛����յ����N��λ�Ĵ��N��λ����յ�ȫ�����߲���؛��Į�(d��ng)�졣δ�յ����N��μ�؛��ģ���l(f��)�����N؛��M180��Į�(d��ng)�졣

����2.�M헶��~�ֿ۵ĕr�g(�̲�P53)

����2010��1��1�պ��_�ߣ�

����(1)��ֵ�����ðl(f��)Ʊ����·��(n��i)��؛���\ݔ�I(y��)�y(t��ng)һ�l(f��)Ʊ�͙C��܇�N�۽y(t��ng)һ�l(f��)Ʊ����(y��ng)���_��֮����180�Ճ�(n��i)������(w��)�C�P(gu��n)�k���J(r��n)�C�������J(r��n)�Cͨ�^�Ĵ�������ڃ�(n��i)�������ܶ���(w��)�C�P(gu��n)���ֿ��M헶��~��

����(2)���к��P(gu��n)�M����ֵ�������U��� ���ȱȌ���ֿۡ������k������ֵ��һ��{����ȡ��2010��1��1���Ժ��_�ߵĺ��P(gu��n)�U�������(y��ng)���_��֮����180�Ճ�(n��i)�����ܶ���(w��)�C�P(gu��n)���͡����P(gu��n)�궐�{�C�ֿ���Ρ���Ո���˱Ȍ���

����δ���к��P(gu��n)�U������ȱȌ���ֿۡ������k������ֵ��һ��{����ȡ��2010��1��1���Ժ��_�ߵĺ��P(gu��n)�U�������(y��ng)���_��֮����180�պ�ĵ�һ���{������ڽY(ji��)����ǰ�������ܶ���(w��)�C�P(gu��n)���ֿ��M헶��~��

����ע�⣺����{����ȡ�õ���2009��12��31����ǰ�_�ߵģ��t��90�գ�����180�ա�

����(��)Ӌ�㑪(y��ng)�{���~�r�M헶��~����ֿ۵�̎�����Y(ji��)�D(zhu��n)�����^�m(x��)�ֿ�

����(��)�ۜp�l(f��)�����M헶��~��Ҏ(gu��)�������M헶��~�D(zhu��n)��

����(��)�N؛�˻ػ����Ķ���(w��)̎�����N�۷�?j��ng)_�p�N헶��~��ُ؛��?j��ng)_�p�M헶��~

����(��)��؛��ȡ�÷�߀����Ķ���(w��)̎��

�������̘I(y��)��I(y��)��؛����ȡ���c��Ʒ�N�������N���~���^(����һ�����������~����(sh��)��Ӌ��)�ĸ��N��߀���룬����(y��ng)����ƽ�N�����О�����P(gu��n)Ҏ(gu��)���_�p��(d��ng)����ֵ���M헶���

������(y��ng)�_�p�M헶����Ӌ�㹫ʽ�{(di��o)���飺

������(d��ng)�ڑ�(y��ng)�_�p�M헶���=��(d��ng)��ȡ�õķ�߀�Y���(1+��ُ؛���m����ֵ������)����ُ؛���m����ֵ������

����(��)һ��{����ע�N�r�M헶��~��̎����

����һ��{����ע�N��ȡ���o��(d��o)��һ��{�����Y���D(zhu��n)��СҎ(gu��)ģ�{���˕r�����؛�����M헶��~�D(zhu��n)��̎���������ֶ��~Ҳ�������˶���

����(��)���ڙC��(g��u)�_չ���ˌ����S���טI(y��)��(w��)��ֵ����̎����

����(��)һ��{���ˑ�(y��ng)�{���~Ӌ�㌍��(�̲�P56 ��2-1)

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��

����2012ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��