�����鿴�R����2012��ע��(c��)��(hu��)Ӌ(j��)�������������A(ch��)�v�x�R��

�����ھŹ�(ji��)������؛����(��)��

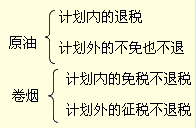

����һ��������(��)���Ļ�������

����(һ)�����ⶐ���˶�

����(��)�����ⶐ�����˶�

����(��)���ڲ��ⶐҲ���˶�

��������������(��)�����m�÷���

����(һ)������I(y��)���ڝM(m��n)�������Ă�(g��)�l����؛�������Ҏ(gu��)���⣬�o���ⶐ���˶���

����1.���a(ch��n)��I(y��)�ԠI(y��ng)���ڻ�ί�����Q(m��o)��I(y��)�������ڵ��Ԯa(ch��n)؛�(�Y(ji��)�Ͻ̲�P64)

������(du��)���a(ch��n)��I(y��)���ڵ��������(l��i)�a(ch��n)Ʒ��ҕͬ�Ԯa(ch��n)�a(ch��n)Ʒ�o����(��)����

����1.���a(ch��n)��I(y��)������ُ(g��u)�Įa(ch��n)Ʒ����ͬ�r(sh��)�������l���ģ���ҕͬ�Ԯa(ch��n)؛���k���˶���

����(1)�c����I(y��)���a(ch��n)�Įa(ch��n)Ʒ���Q(ch��ng)��������ͬ;

����(2)ʹ�ñ���I(y��)ע��(c��)�̘�(bi��o)�������ṩ�o����I(y��)ʹ�õ��̘�(bi��o);

����(3)���ڽo�M(j��n)�ڱ���I(y��)�Ԯa(ch��n)�a(ch��n)Ʒ�����̡�

����2.���a(ch��n)��I(y��)��ُ(g��u)���c����I(y��)�����a(ch��n)�Įa(ch��n)Ʒ���׳��ڵĮa(ch��n)Ʒ�������ڽo�M(j��n)�ڱ���I(y��)�Ԯa(ch��n)�a(ch��n)Ʒ�����̣��������Зl��֮һ�ģ���ҕͬ�Ԯa(ch��n)�a(ch��n)Ʒ�k���˶���

����(1)���ھS�ޱ���I(y��)���ڵ��Ԯa(ch��n)�a(ch��n)Ʒ�Ĺ��ߡ��㲿�������;

����(2)����(j��ng)�^(gu��)����I(y��)�ӹ���M�b�����ں���ֱ���c����I(y��)�Ԯa(ch��n)�a(ch��n)Ʒ�M�ϳɳ��a(ch��n)Ʒ�ġ�

����3.��ͬ�r(sh��)�������Зl���ģ����ܳ����˶��Ķ���(w��)�C(j��)�P(gu��n)���J(r��n)���鼯�F(tu��n)�ɆT�����F(tu��n)��˾(�S����ͬ)��ُ(g��u)�ɆT��I(y��)(��֏S����ͬ)���a(ch��n)�Įa(ch��n)Ʒ����ҕͬ�Ԯa(ch��n)�a(ch��n)Ʒ�k����(��)����

����(1)��(j��ng)�h��(j��)�����������ܲ��T(m��n)����(zh��n)�鼯�F(tu��n)��˾�ɆT����I(y��)�����ɼ��F(tu��n)��˾�عɵ����a(ch��n)��I(y��);

����(2)���F(tu��n)��˾����ɆT��I(y��)����(sh��)�����a(ch��n)��I(y��)ؔ(c��i)��(w��)��(hu��)Ӌ(j��)�ƶ�;

����(3)���F(tu��n)��˾��회����P(gu��n)�ɆT��I(y��)���C�����ψ�(b��o)�ͽo���ܳ����˶��Ķ���(w��)�C(j��)�P(gu��n)��

����4.���a(ch��n)��I(y��)ί�мӹ��ջصĮa(ch��n)Ʒ��ͬ�r(sh��)�������Зl���ģ���ҕͬ�Ԯa(ch��n)�a(ch��n)Ʒ�k���˶���

����(1)����c����I(y��)���a(ch��n)�Įa(ch��n)Ʒ���Q(ch��ng)��������ͬ���������ñ���I(y��)���a(ch��n)�Įa(ch��n)Ʒ��ί����ӹ��ջصĮa(ch��n)Ʒ;

����(2)���ڽo�M(j��n)�ڱ���I(y��)�Ԯa(ch��n)�a(ch��n)Ʒ������;

����(3)ί�з���(zh��)�е������a(ch��n)��I(y��)ؔ(c��i)��(w��)��(hu��)Ӌ(j��)�ƶ�;

����(4)ί�з��c���з���횺�ӆί�мӹ��f(xi��)�h����Ҫԭ���ϱ����ί�з��ṩ�����з����|���Y��ֻ��ȡ�ӹ��M(f��i)���_(k��i)�ӹ��M(f��i)(�����|���o������)����ֵ����(zhu��n)�ðl(f��)Ʊ��

����2.�г��ڽ�(j��ng)�I(y��ng)��(qu��n)�����Q(m��o)��I(y��)��ُ(g��u)��ֱ�ӳ��ڻ�ί���������Q(m��o)��I(y��)�������ڵ�؛�

����3.�����ض����ڵ�؛�

�����ڳ���؛���У���һЩ�mȻ��ͬ�r(sh��)�߂������Ă�(g��)�l����؛��������@Щ؛���N(xi��o)�۷�ʽ�����M(f��i)�h(hu��n)��(ji��)���Y(ji��)���k���������ԣ��Լ���(gu��)�H�g��������r����(gu��)����(zh��n)��߀����������ֵ�������M(f��i)�����@Щ؛����Ҫ�У�(1)��(du��)��а����̹�˾�\(y��n)���������ڌ�(du��)��а��(xi��ng)Ŀ��؛��;(2)��(du��)��н���������I(y��)��(w��)����I(y��)���ڌ�(du��)�����������؛��;(3)��݆����(y��ng)��˾���h(yu��n)���\(y��n)ݔ����(y��ng)��˾�N(xi��o)�۽o��݆���h(yu��n)���(gu��)݆����ȡ��R��؛��;(4)��I(y��)�ڇ�(gu��)��(n��i)��ُ(g��u)���\(y��n)�����������ڇ�(gu��)��Ͷ�Y��؛��ȡ�

����(��)������I(y��)���ڵ�؛�������Ҏ(gu��)���⣬�o���ⶐ���������˶���

����1.�������a(ch��n)��I(y��)��СҎ(gu��)ģ�{�����ԠI(y��ng)���ڻ�ί�����Q(m��o)��I(y��)�������ڵ��Ԯa(ch��n)؛�

����2.���Q(m��o)��I(y��)��СҎ(gu��)ģ�{����ُ(g��u)�M(j��n)������ͨ�l(f��)Ʊ��؛����ڣ��ⶐ�������˶�������(du��)Ҏ(gu��)�����e��12�(l��i)����؛��]��ռ���ڱ����^�������a(ch��n)����ُ(g��u)���������أ���(zh��n)�˶���

����(��)���г���؛��ⶐ�������˶�

����(��)����(j��ng)����(zh��n)�����M(j��n)�ϼӹ���(f��)�����Q(m��o)�����⣬���г���؛�ﲻ�ⶐҲ���˶���

����1.��(gu��)��Ӌ(j��)������ڵ�ԭ��(��1999��9��1������(gu��)��Ӌ(j��)����(n��i)���ڵ�ԭ�ͻ֏�(f��)��13%���˶����˶�)��

������������؛���˶���

��������؛����˶��ʣ��dz���؛��Č�(sh��)�H�˶��~�c�˶�Ӌ(j��)������(j��)�ı�����

�����F(xi��n)�г���؛�����ֵ���˶���(����ӛ)����17%��16%��15%��14%��13%��9%��5%�ȡ�

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)����ԇע�����(xi��ng)

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇԇ�}���𰸅R��