����������������

����(һ)���Y��н������

�������Y��н�����ã���ָ�������������ܹͶ�ȡ�õĹ��Y��н�𡢪�����K��н���ڄӷּt�����N���a�N�Լ��������ܹ����P���������á�

����һ����f�����Y��н�����Ì��ڷǪ������˄ڄ����á����^�Ǫ������˄ڄӣ���ָ���������µ���������ָ�������Ų����ܹ����Ąڄӣ�����������ڹ�˾�����S�������I��λ���ˆT(˽�I�I������)����Ǫ����ڄ��ߡ�ͨ����r�£���ֱ�ӏ������a�����I����յĄڄ���(����)������Q�鹤�Y�������^���{�I�A�ӡ�����;��������������������ӵĄڄ���(���ˆT)������Q��н�𣬼����^�����I�A�ӡ����á�

����1.�����ڹ��Y��н�����|���a�N�����U�{�������@Щ�Ŀ������

����(1)�������a�N;

����(2)���й��ՆT���Y�ƶ�δ�{��������Y���~���a�N�����N���~�ͼҌٳɆT�ĸ�ʳƷ�a�N;

����(3)�Ѓ��a���M;

����(4)�����M���N���`���a����

����(��)���w���̑������a�����I����

����4.��������²�Ʊ���N�I�ն�ȡ�����ã������ա����w���̑������a�����I���á��ĿӋ���������ö���

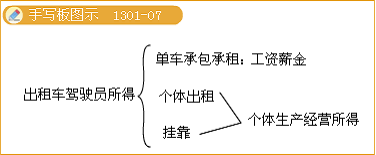

����5.�����w����܇�\�I�ij��⮋�{�Tȡ�õ����룬�����w���̑������a�����I�����Ŀ�U�{�������ö���

����7.���˪��Y��I���ϻ���I�Ă���Ͷ�Y������I�Y��鱾�ˡ���ͥ�ɆT�������P�ˆT֧���c��I���a���I�o�P�����M��֧����ُ�I��܇��ס����ؔ�a��֧����ҕ����I������Ͷ�Y���������䣬����Ͷ�Y�߂��˵����a���I���ã����ա����w���̑������a�����I���á��ĿӋ���������ö���

��������ʾ�������˪��Y��I���ϻ���I�����������I�Ă���Ͷ�Y�ߣ������������ա���Ϣ����Ϣ���t�����á��ĿӋ���������ö���

����(��)�����I��λ�ijа����I�����⽛�I����

���������I��λ�ijа����I�����⽛�I���ã���ָ���˳а����I����⽛�I�Լ��D�����D��ȡ�õ����á�

����(��)�ڄՈ������

�����ڄՈ�����ã�ָ���˪������¸��N�ǹ͂�ĸ��N�ڄ���ȡ�õ�����(��29�)

������2004��1��20���𣬌���Ʒ�I�N����У���I�͆�λ����I�N�I��ͻ���ķǹ͆T����Ӗ�ࡢ��ӑ����������������x�M�����λ�ӣ�ͨ�^���ղ����M�������M�����ˌ��еĠI�N�I������(��������Ѓr�Cȯ��)�����������l���M�õ�ȫ�~����ԓ�I�N�ˆT���ڵĄڄ����룬���ա��ڄՈ�����á��Ŀ���Ղ������ö��������ṩ�����M�õ���I�͆�λ���۴��U��

����(��)�������

����������ã���ָ����������Ʒ�ԈD��������ʽ���桢�l����ȡ�õ����á���������ê������wһ�������Ŀ���������ԈD��������ʽ���桢�l���ķ��g�����塢�������Úw��ڄՈ�����ã���Ҫ�ǿ��]�˳��桢�l����Ʒ�������ԡ���һ������һ�N�����^�����������ľ���aƷ;�ڶ����������ձ���;���������c������x�������������|�����������P;���ģ����Ĉ������ƫ�͡���ˣ�������Ñ����cһ��ڄՈ�������^�e�����o���m���������

����(��)���S��ʹ���M����

�������S��ʹ���M���ã���ָ�����ṩ�����ࡢ�̘˙ࡢ�����ࡢ�nj������g�Լ��������S���ʹ�Ù�ȡ�õ����á��ṩ�������ʹ�Ù�ȡ�õ����ã�������������á�

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��