���Ĺ���һ��{���ˑ��{���~��Ӌ��

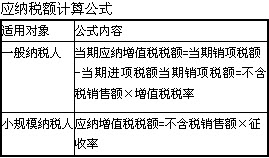

���������N�ۘI����ֵ���~��Ӌ�㷽����

���������N���~�Ĵ_����

������ֵ���đ����N���~����ָ�{�����N��؛������ṩ�����ڄն���ُ�I����ȡ��ȫ���r��̓r���M�á����r���M�ã��oՓ��ʲô��Ŀ��ȡ��Ҳ�oՓ���Ӌ�ƶ���κ��㣬���������N���~Ӌ�㑪�{���~��

����һ��{�����M헶��~�Ĵ_����

����1.һ��{�����N���Ԯa������؛����x���պ����k������6%������Ӌ���U�{��ֵ����

����(1)�h�����h������С��ˮ���l늆�λ���a�����;

����(2)�����ú����a�����������õ�ɰ������ʯ��;

����(3)���Լ��ɾ��ɰ������ʯ�ϻ������V���B�m���a�Ĵu���ߡ�ʯ��(����ճ�����Ĵu����);

����(4)�����������x�a����ﶾ�ء��˻�����ѪҺ��M���Ƴɵ�������Ʒ;

����(5)�ԁ�ˮ;

����(6)��Ʒ������(�H������ˮ����ԭ�����a��ˮ�������);

����(7)������ֵ��һ��{���˵Ćβ�Ѫ�{վ�N�۷��R�������wѪҺ�������պ����k������6%������Ӌ�㑪�{���~�������Ì����_����ֵ�����ðlƱ;Ҳ�������N헶��~�ֿ��M헶��~���k��������ֵ���m�ö���Ӌ�㑪�{���~��

����һ��{�����x�����k��Ӌ���U�{��ֵ����36���Ȳ���׃����

����2.һ��{�����N��؛�������������֮һ�ģ����������k������4%������Ӌ���U�{��ֵ����

����(1)�����̵���N������Ʒ(���������˼��۵���Ʒ�ڃ�);

����(2)�䮔�I�N��������Ʒ;

����(3)������Ժ�����Ժ�ڙ��C�P���ʵ��ⶐ�̵����۵��ⶐƷ��

��������ʾ��������һ��{���˵��ԁ�ˮ��˾�N���ԁ�ˮ�������k������6%������������ֵ�������õֿ���ُ�M�ԁ�ˮȡ����ֵ���۶��{�C��ע������ֵ�����

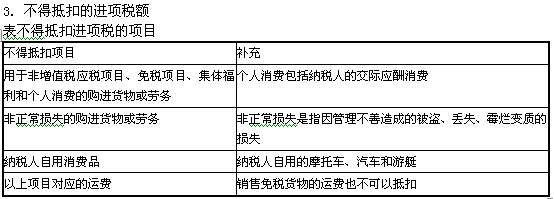

�����������⽛�I�О�ͮaƷ�Ķ���̎��

������I��ͬ���ʵ�؛����ڄգ���ָ�{�������a���N�۲�ͬ���ʵ�؛������N��؛�����ṩ�����ڄա�

�����{���˼�I��ͬ���ʵ�؛����ߑ����ڄգ������քe���㲻ͬ����؛����ߑ����ڄյ��N���~;δ�քe�����N���~�ģ��ĸ��m�ö��ʡ�

�������P���]��

����2013ע�ԕ�Ӌ�������������c�A���v�x�R��

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ���C���A�ο�ԇ�A���v�x�R��