���������}��ij��܇���a��I�յ����N��˾���N5�vС��܇�Ĵ��N��μ�؛��163.8�fԪ(С��܇ÿ�v�ɱ��r20�fԪ���c���N��˾�������Y��r28�fԪ)����I��Ӌ̎��飺

�����裺�y�д������N��܇�����1 638 000

�����J���A���~������N��܇�����1 638 000

���������_�𰸡�

�����{����̎���e�`��

�������{��ֵ��=28��5��17%=23.8(�fԪ)

�������{���M��=28��5��9%=12.6(�fԪ)

������Ӌ̎��飺

�����裺�y�д����N��܇���������1 638 000

�����J�����I�I�����롡����������������1 400 000

�����������M��������ֵ��(�N헶�)��238 000

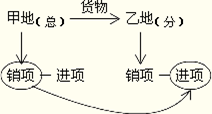

����(2)�N�۴��N؛������N�е����з���

������Ҫ�c��

�������۳��r�l����ֵ���{���x��;

�����ڰ����H�ۃrӋ���N헶�;

������ȡ��ί�з���ֵ�����ðlƱ�����Եֿ��M헶��~;

���������з���ȡ�Ĵ��N���m�M�����������I����Ŀ5%�Ķ������ՠI�I����

���������}��Ӌ���}��ij�̘I��I(һ��{����)���˾���N؛������ۃr��5%��ȡ���m�M5000Ԫ����δ�յ���˾�_������ֵ�����ðlƱ��ԓ�̘I��I���N�I�Ց��{��ֵ���飺

���������_�𰸡�

�������ۃr=5 000��5%=100 000(Ԫ)

������ֵ���N헶��~=100 000��(1+17%)��17%=14 529.91(Ԫ)

�������{�I�I��=5 000��5%=250(Ԫ)

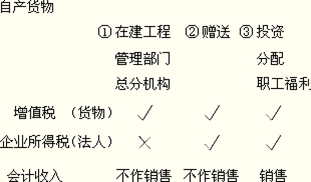

����(3)���֙C��(����ͬһ�h��)֮�g����؛�������N�۵ģ����ͮ���l����ֵ���{���x�ա�

����(4)���Ԯa��ί�мӹ���؛�����ڷ���ֵ�������Ŀ��

����(5)���Ԯa��ί�мӹ���؛�����ڼ��w�����������M��

����(6)���Ԯa��ί�мӹ���ُ�I��؛������Ͷ�Y���ṩ�o������λ���w���I�ߡ�

����(7)���Ԯa��ί�мӹ���ُ�I��؛�����o�ɖ|��Ͷ�Y�ߡ�

����(8)���Ԯa��ί�мӹ���ُ�I��؛��o��ٛ��������λ���߂��ˡ�

������Ҫ�c1������(4)��(8)�ҕͬ�N���О飬���Ԯa؛��̎������ͬ�ģ���ُ�I��؛����;��ͬ��̎��Ҳ��ͬ��

������ُ�I��؛�����Ͷ�Y(6)������(7)��ٛ��(8)�������ⲿ���͡���ҕͬ�N��Ӌ���N헶�;

������ُ�I��؛����ڷ���ֵ�������Ŀ(4)�����w�����͂������M(5)����؛���M����K���M�������õֿ��M헶�;�ѵֿ۵ģ����M헶��D��̎����

���������}�����x�}��������ֵ��Ҏ���������О鑪ҕͬ�N��؛��������ֵ������(��)��

����A.����ُ�ķ��b���鴺�������l�o��I�T��

����B.��ί�мӹ��ջصľퟟ����ٛ�Ϳ͑�

����C.�����аl����߽���ij�̈������N��

����D.����ُ��ˮ�����ڱ���I�}�����

���������_�𰸡�BC

���������}��Ӌ���}��ij��һ������a��I����ֵ��һ��{���ˣ�12�·��Ԯa����������������(�������T)һ�����ɱ��r20�fԪ���Ј��N�ۃr��23�fԪ(������)����I����r���ɱ��r��ֱ�ӛ_�p�ˎ����Ʒ��Ӌ��ԓ�I����ֵ���N헶��~��

���������_�𰸡����_�J�N헶��~=23��17%=3.91(�fԪ)

������Ҫ�c2��ҕͬ�N�۲��H�U�{��ֵ����߀���漰�U�{��I���ö�����r��

���������{�����c���U�x����

����(һ)��ֵ���{���ˣ����N�ۻ��M��؛��ṩ�ӹ���������ڄյĆ�λ�͂��ˡ�

����(��)���U�x����

�������A���͇�����Ć�λ���߂����ھ����ṩ�����ڄգ��ھ���δ�O�н��I�C���ģ����侳�ȴ����˞���U�x����;�ھ��ț]�д����˵ģ���ُ�I������U�x���ˡ�

�������P���]��

����2013ע�ԕ�Ӌ����ԇ�����������A�Pӛ�R��

����2013��ע�ԕ�Ӌ����ԇ��������֮���e�c

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��