稅法的構(gòu)成要素

一、總則

主要包括立法依據(jù)、立法目的、適用原則等。

二、納稅義務(wù)人

納稅義務(wù)人是指稅法規(guī)定的直接承擔(dān)納稅義務(wù)的單位和個(gè)人。

納稅義務(wù)人有兩種基本形式:自然人和法人。

【鏈接】負(fù)稅人—實(shí)際負(fù)擔(dān)稅款的單位與個(gè)人。

扣繳義務(wù)人—代扣代繳義務(wù)人(企業(yè)所得稅、個(gè)人所得稅等)和代收代繳義務(wù)人(消費(fèi)稅)

三、征稅對(duì)象

含義:征稅對(duì)象又稱課稅對(duì)象、征稅客體,指稅法規(guī)定對(duì)什么征稅,是征納稅雙方權(quán)利義務(wù)共同指向的客體或標(biāo)的物。

作用:是區(qū)別一種稅與另一種稅的重要標(biāo)志。征稅對(duì)象按其性質(zhì)的不同.通常可劃分為流轉(zhuǎn)

額、所得額、財(cái)產(chǎn)、資源、特定行為五大類,通常也因此將稅收分為相應(yīng)的五大類:流轉(zhuǎn)稅(貨物和勞務(wù)稅)、所得稅、財(cái)產(chǎn)稅、資源稅和特定行為稅。

【鏈接】課稅對(duì)象與計(jì)稅依據(jù)(稅基)

計(jì)稅依據(jù)(稅基):是稅法規(guī)定的據(jù)以計(jì)算各種應(yīng)征稅款的依據(jù)或標(biāo)準(zhǔn)。

課稅時(shí)象與計(jì)稅依據(jù)(稅基)之間的關(guān)系:課稅對(duì)象是指征稅的目的物,而計(jì)稅依據(jù)是在目的物已經(jīng)確定的情況下,對(duì)目的物計(jì)算稅款的依據(jù)和標(biāo)準(zhǔn);課稅對(duì)象是從質(zhì)的方面對(duì)征稅所作的規(guī)定,而計(jì)稅依據(jù)則是從量的方面對(duì)征稅所作的規(guī)定,是課

稅對(duì)象量的表現(xiàn)。

【例題·多選題】下列關(guān)于課稅對(duì)象和計(jì)稅依據(jù)關(guān)系的敘述,正確的有( )。

A.所得稅的課稅對(duì)象和計(jì)稅依據(jù)是一致的

B.計(jì)稅依據(jù)是課稅對(duì)象量的表現(xiàn)

C.計(jì)稅依據(jù)是從質(zhì)的方面對(duì)課稅作出的規(guī)定,課稅對(duì)象是從董的方面對(duì)課稅作出的規(guī)定

D.我國房產(chǎn)稅的課稅對(duì)象和計(jì)稅依據(jù)是不一致的

【答案】ABD

【解析】計(jì)稅依據(jù)是從量的方面對(duì)課稅作出的規(guī)定,課稅對(duì)象是從質(zhì)的方面對(duì)課稅作出的規(guī)定。

四、稅目

稅目是在稅法中對(duì)征稅對(duì)象分類規(guī)定的具體的征稅項(xiàng)目,反映具體的征稅范圍,是對(duì)課稅對(duì)象質(zhì)的界定。

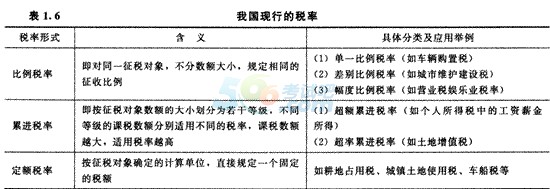

五、稅率

稅率是對(duì)征稅對(duì)象的征收比例或征收額度,是計(jì)算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。

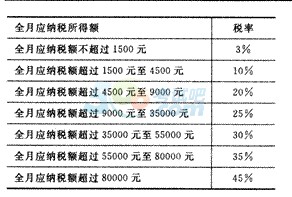

【例題·單選題】張某2014年5月份取得收入7000元,若規(guī)定免征額為3500元,采用超額累進(jìn)稅率,適用的稅率如下表所示。則張某應(yīng)納稅額為( )元。

A.1400

B.365

C.175

D.245

【答案】D

【解析】3500屬于免征額,這部分不納稅。應(yīng)納稅額=1500×3%十(7000-3500-1 500)×10%=245(元)。

六、納稅環(huán)節(jié)

納稅環(huán)節(jié),指稅法規(guī)定的征稅對(duì)象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。

七、納稅期限

納稅期限是指稅法規(guī)定的關(guān)于稅款繳納時(shí)間方面的限定。

稅法關(guān)于納稅期限的規(guī)定有三個(gè)概念:

一是納稅義務(wù)發(fā)生時(shí)間;

二是納稅期限,稅法規(guī)定了每種稅的納稅期限,即每隔固定時(shí)間匯總一次納稅義務(wù)的時(shí)間;

三是繳庫期限,即稅法規(guī)定的納稅期滿后。納稅人將應(yīng)納稅款繳入國庫的期限。

例如,某增值稅納稅人采用預(yù)收款方式銷售一批貨物,2014年9月10日將貨物發(fā)出。

八、納稅地點(diǎn)

納稅地點(diǎn)主要是指根據(jù)各個(gè)稅種納稅對(duì)象的納稅環(huán)節(jié)和有利于對(duì)稅款的源泉控制而規(guī)定的納稅人(包括代征、代扣、代繳義務(wù)人)的具體納稅地點(diǎn)。

九、減稅免稅

主要是對(duì)某些納稅人和征稅對(duì)象采取減少征稅或者免予征稅的特殊規(guī)定。

十、罰則

主要是指對(duì)納稅人違反稅法的行為采取的處罰措施。

十一、附則

相關(guān)推薦:

2014注冊(cè)會(huì)計(jì)師《稅法》濃縮精華筆記匯總

2014年注冊(cè)會(huì)計(jì)師《稅法》選擇習(xí)題及解析匯總

2014年注冊(cè)會(huì)計(jì)師考試《稅法》預(yù)習(xí)知識(shí)點(diǎn)匯總

2014注冊(cè)會(huì)計(jì)師《稅法》考點(diǎn)強(qiáng)化試題及解析匯總

下載

下載