下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

二、扣繳義務人

境外的單位或者個人在境內提供應稅勞務、轉讓無形資產或者銷售不動產,在境內未設有經營機構的,以其境內代理人為扣繳義務人;在境內沒有代理人的,以受讓方或者購買方為扣繳義務人。

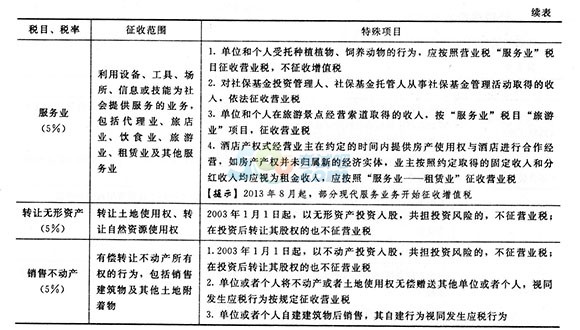

稅目與稅率(★)

【提示】

(1)娛樂業執行5%~20%的幅度稅率,具體適用的稅率,由各省、自治區、直轄市人民政府根據當地的實際情況在稅法規定的幅度內決定。

(2)營業稅納稅人從事不同稅率的應稅項目:分別核算,按各自稅率計算營業稅;未分別核算,從高適用稅率。

(3)自2012年1月1日起,旅店業和飲食業納稅人銷售非現場消費的食品應當繳納增值稅,不繳納營業稅。

(4)注意“營改增”前后政策的變化。

【鏈接】“五租”的區分

程租業務,是指遠洋運輸企業為租船人完成某一特定航次的運輸任務并收取租賃費的業務。一一交通運輸業

期租業務,是指遠洋運輸企業將配備有操作人員的船舶承租給他人使用一定期限.承租期內聽候承租方調遣,不論是否經營均按天向承租方收取租

賃費,發生的固定費用(如人員工資、維修費用等)均由船東負擔的業務。——交通運輸業

濕租業務,是指航空運輸企業將配備有機組人員的飛機承租給他人使用一定期限。承租期內聽候承租方調遣,不論是否經營,均按一定標準向承租方收取租賃費,發生的固定費用(如人員工資、維修費用等)均由承租方負擔的業務。—一交通運輸業

光租業務,是指遠洋運輸企業將船舶在約定的時間內出租給他人使用,不配備操作人員,不承擔運輸過程中發生的各種費用,只收取固定租賃費的業務。——服務業(有形動產租賃)

干租業務,是指航空運輸企業將飛機在約定時間內出租給他人使用,不配備機組人員,不承擔運輸過程中發生的各種費用,只收取固定租賃費的業務。——服務業(有形動產租賃)

注意:2013年8月起,“五租”都需要征收增值稅。

相關推薦: