下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

應納稅額計算與特殊經營行為的稅務處理

一、應納稅額的計算(★★)

營業稅征稅范圍以勞務為主,計算公式為:應納稅額=營業額×稅率

公式中營業額一般為納稅人提供應稅勞務、轉讓無形資產或者銷售不動產向對方收取的全部價款和價外費用。

【提示】營業稅為價內稅,其稅額可以在納稅人計算企業所得稅時作為銷售稅金扣除。公式中營業額一般為納稅人提供應稅勞務、轉讓無形資產或者銷售不動產向對方收取的全部價款和價外費用,但是也有余額計稅的情況,所以對于計稅依據的掌握非常重要。

二、特殊經營行為的稅務處理(★★★)

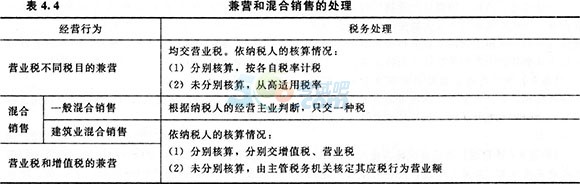

(一)兼營不同稅目的應稅行為、混合銷售行為和兼營應稅勞務與貨物或非應稅勞務行為

【例題7·多選題】關于營業稅的兼營的陳述,下列正確的有( )。

A.納稅人兼營不同稅目應稅行為的,未分別核算的,將從高適用稅率計算應納稅額

B.納稅人兼營應稅行為和貨物或者非應稅勞務的,未分別核算的,由主管稅務機關核定其應稅行為營業額

C.納稅人兼營免稅、減稅項目的,應當單獨核算免稅、減稅項目的營業額;未單獨核算營業額的,由主管稅務機關核定免征營業額

D.納稅人兼營應稅行為和貨物或者非應稅勞務的,應當分別核算應稅行為的營業額和貨物或者非應稅勞務的銷售額,其應稅行為營業額繳納營業稅

【答案】ABD

【解析】納稅人兼營免稅、減稅項目的,應當單獨核算免稅、減稅項目的營業額;未單獨核算營業額的,不得免稅、減稅。

(二)營業稅與增值稅征收范圍的劃分

1.電信業務征稅問題。

2.其他與增值稅的劃分問題。

(1)燃氣公司和生產、銷售貨物或提供增值稅應稅勞務的單位,在銷售貨物或提供增值稅應稅勞務時,代有關部門向購買方收取的集資費、手續費、代收款等,屬于增值稅價外收費,應征收增值稅,不征收營業稅。

(2)隨汽車銷售提供的汽車按揭服務和代辦服務業務征收增值稅,單獨提供按揭、代辦服務業務并不銷售汽車的,應征收營業稅。

3.銷售自產貨物并同時提供建筑業勞務的征稅問題。

(1)自2011年5月1日起,納稅人銷售自產

貨物同時提供建筑業勞務,應按照規定分別核算其貨物的銷售額和建筑業勞務的營業額,并根據其貨物的銷售額計算繳納增值稅,根據其建筑業勞務的營業額計算繳納營業稅。未分別核算的,由主管稅務機關分別核定其貨物的銷售額和建筑業勞務的營業額。

(2)納稅人的認定。規定中所稱納稅人是指從事貨物生產的單位或個人。

征管要求:納稅人銷售自產貨物同時提供建筑業勞務,須向建筑業勞務發生地主管地方稅務機關提供其機構所在地主管國家稅務機關出具的本納稅人屬于從事貨物生產的單位或個人的證明。

【提示】利用外購貨物提供建筑業勞務,應當繳納營業稅,營業額包括工程所用原材料、設備及其他物資和動力價款在內,但不包括建設方提供的設備價款。

【例題8·計算題】地處縣城的某建筑工程公司具備建筑業施工(安裝)資質,同時兼營生產建筑材料,被認定為一般納稅人,2013年10月發生經營業務如下:

(1)總承包一項工程,承包合同記載總承包額9000萬元,其中建筑勞務費3000萬元,建筑、裝飾材料6000萬元。又將總承包額的三分之一轉包給某安裝公司(具備安裝資質),轉包合同記載勞務費l000萬元,建筑、裝飾材料2000萬元。

(2)工程所用建筑、裝飾材料6000萬元中,4000萬元由建筑工程公司自產貨物提供,2000萬元由安裝公司自產貨物提供。

(3)建筑工程公司提供自產貨物涉及材料的進項稅額236萬元已通過主管稅務機關認證,相關的不含稅運輸費用30萬元有合法的貨運業增值稅專用發票。根據上述資料,按下列序號計算有關納稅事項:

(1)建筑工程公司承包工程應繳納的營業稅;

(2)安裝公司分包工程應負擔的營業稅;

(3)建筑工程公司承包工程提供的自產貨物應繳納的增值稅。

【答案】

(1)建筑工程公司承包工程應繳納的營業稅=(9000-4000-3000)×3%=60(萬元)

(2)安裝公司分包工程應負擔的營業稅=(3000-2000)×3%=30(萬元)

(3)建筑工程公司承包工程提供的自產貨物應繳納的增值稅=4000÷(1+17%)×17%-236-

30×11%=341.90(萬元)

4.商業企業向貨物供應方收取的部分費用征收的流轉稅問題。對商業企業向供貨方收取的與商品銷售量、銷售額無必然聯系,且商業企業向供貨方提供一定勞務的收入,例如進場費、促銷費、上架費、展示費、管理費等,不屬于平銷返利,不沖減當期增值稅進項稅額,應按營業稅的適用稅目稅率(5%)征收營業稅。

【鏈接】對商業企業向供貨方收取的與商品銷售量、銷售額掛鉤(如以一定比例、金額、數量計算)的各種返還收入,均應按照平銷返利行為的有關規定沖減當期增值稅進項稅金。應沖減進項稅金的計算公式調整為:

當期應沖減進項稅金=當期取得的返還資金÷(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率

【例題9·單選題】下列關于征稅范圍的表述中,不正確的是( )。

A.隨汽車銷售提供的汽車按揭服務和代辦服務業務征收增值稅

B.電信部門銷售電話卡,征收營業稅

C.燃氣公司和生產、銷售貨物或提供增值稅應稅勞務的單位,在銷售貨物或提供增值稅應稅勞務時,代有關部門向購買方收取的集資費、手續費、代收款等,應征收營業稅

D.單獨提供按揭、代辦服務業務并不銷售汽車的

【答案】C

【解析】燃氣公司和生產、銷售貨物或提供增值稅應稅勞務的單位,在銷售貨物或提供增值稅應稅勞務時.代有關部門向購買方收取的集資費、手續費、代收款等,屬于增值稅價外收費,應征收增值稅,不征收營業稅。

相關推薦: