ííííÂÉÀ¿Í«À┐«a(ch¿ún)ÂÉÀ¿

ííííÀ┐«a(ch¿ún)ÂÉ╩ÃÂÉÀ¿ðíÂÉÀNÍð¦^×ÚÍÏʬÁ─Ê╗éÇ(g¿¿)ÂÉÀNú¼┼c│õé(zh¿¿n)═┴ÁÏ╩╣Ë├ÂÉ▀ÇËð║▄ÂÓ¤Ó╦ãÍ«╠Äú¼Á½Í¸Ê¬┐╝³c(di¿ún)╦ã║§▓╗È┌ÂÉ╩ıâ×(y¿¡u)╗¦(Ê‗?y¿ñn)ÚÂÉ╩ıâ?y¿¡u)╗¦╚¦ÊÎËøÎí)íú͸ʬ┐╝³c(di¿ún)͸ʬ╩Ã╔µ╝░ÂÉ┬╩Á─Ëï(j¿¼)╦Òð═▀xô±¯}ú¼╔µ╝░Á¢┼ðöÓ░┤ııÀ┐«a(ch¿ún)ËÓÍÁËï(j¿¼)ı¸▀Ç╩ÃÅ─ÎÔËï(j¿¼)ı¸Í«åû¯}ú¼Î¯║¾¥═╩Ã╝{ÂÉ┴xäı(w¿┤)░l(f¿í)╔·òr(sh¿¬)Úgò■(hu¿¼)│÷┼ðöÓð═▀xô±¯}(ÂÓ▀x×Ú͸)íúÊȤ┬╩Ã▒¥ı┬Èö╝Ü(x¿¼)â╚(n¿¿i)╚¦ú║

ííííÊ╗íó╝{ÂÉ╚╦ú║«a(ch¿ún)ÖÓ(qu¿ón)╦¨Ëð╚╦íó│ðÁõ╚╦;┤·╣▄╚╦íó╩╣Ë├╚╦íú2009─Ûãú¼í░└¤═Ôí▒Ê▓ʬ¢╗íú▀ÇËð──éÇ(g¿¿)ÂÉí░└¤═Ôí▒Ê▓ʬ¢╗┴╦?┤░©╩Ãú║│õé(zh¿¿n)═┴ÁÏ╩╣Ë├ÂÉ(2010─Ûã)íú

ííííÂ■íóı¸ÂÉÀÂç·ú║│Ã╩ðíó┐h│Ãíó¢¿Íãµé(zh¿¿n)║═╣ñÁVà^(q¿▒)íúÎóÊÔÀ┐«a(ch¿ún)▓╗Á╚═¼Ë┌¢¿Í■╬´íú

íííí╚²íóÀ┐«a(ch¿ún)ÂÉÁ─ÂÉ┬╩íú(ðÞʬ└╬Ëø)

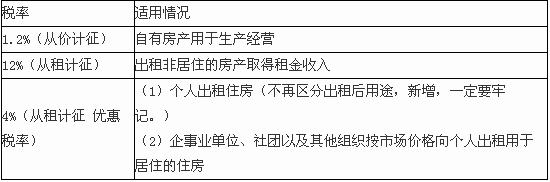

íííí╦─íóÀ┐«a(ch¿ún)ÂÉÍ«Å─âr(ji¿ñ)Ëï(j¿¼)ı¸(ÂÉ┬╩1.2%)

íííí░┤ııÀ┐«a(ch¿ún)È¡ÍÁÊ╗┤╬£p│²10%í¬í¬30%Á─┐█│²(ôp║─âr(ji¿ñ)ÍÁ)║¾Á─ËÓÍÁú¼╚¶×Ú¬Ü(d¿▓)┴óÁ─¢¿Í■╬´ú¼È┌▀M(j¿¼n)ðð┐█│²Ã░¤╚îª(du¿¼)À┐«a(ch¿ún)Á─È¡ÍÁ▀M(j¿¼n)ðð┤_¿(╝┤┤‗ı█┐█)íúÈ¡ÍÁ╚¶├¸´@▓╗║¤└ÝätðÞʬÈu(p¿¬ng)╣└ú¼ø]ËðÈ¡ÍÁÁ─Ë╔╦¨È┌ÁÏÂÉäı(w¿┤)ÖC(j¿®)ÛP(gu¿ín)àó┐╝═¼¯ÉÀ┐«a(ch¿ún)Á─âr(ji¿ñ)ÍÁ║╦¿ú¼10í¬í¬30%Á─▒╚└²Ë╔╩í╝ë(j¿¬)╚╦├±ı■©«┤_¿íú

íííí╬Õíó═Â┘Y┬ô(li¿ón)áIÁ─À┐«a(ch¿ún)æ¬(y¿®ng)╝{À┐«a(ch¿ún)ÂÉà^(q¿▒)ÀÍÊȤ┬â╔ÀNÃÚørú║

íííí(Ê╗)ÊÈÀ┐«a(ch¿ún)═Â┘Y┬ô(li¿ón)áIú¼═Â┘Yı▀àó┼c═Â┘Y└¹ØÖÀÍ╝tú¼╣▓ô·(d¿ín)´L(f¿Ñng)ÙU(xi¿ún)Á─ú¼░┤À┐«a(ch¿ún)ËÓÍÁθ×ÚËï(j¿¼)ÂÉÊ└ô■(j¿┤)Ëï(j¿¼)╦ÒÀ┐«a(ch¿ún)ÂÉíú

íííí(Â■)îª(du¿¼)Í╗╩ı╚í╣╠¿╩ı╚Ùú¼▓╗│ðô·(d¿ín)┬ô(li¿ón)áI´L(f¿Ñng)ÙU(xi¿ún)Á─ú¼æ¬(y¿®ng)░┤ÎÔ¢╩ı╚ÙËï(j¿¼)ı¸À┐«a(ch¿ún)ÂÉíú

íííí┴¨íó╚┌┘YÎÔ┘UÀ┐╬¦æ¬(y¿®ng)╝{À┐«a(ch¿ún)ÂÉ

ííííË╔│ðÎÔ╚╦ÎÈ╚┌┘YÎÔ┘U║¤═¼╝s¿Ú_╩╝╚ıÁ─┤╬È┬ãÊ└ııÀ┐«a(ch¿ún)ËÓÍÁ└U╝{À┐«a(ch¿ún)ÂÉíú║¤═¼╬┤╝s¿Ú_╩╝╚ıÁ─ú¼Ë╔│ðÎÔ╚╦ÎÈ║¤═¼║×ËåÁ─┤╬È┬ãÊ└ııÀ┐«a(ch¿ún)ËÓÍÁ└U╝{À┐«a(ch¿ún)ÂÉíú└ÝË╔È┌Ë┌╚┌┘YÎÔ┘UÀ┐╬¦îì(sh¿¬)┘|(zh¿¼)╔¤î┘Ë┌ÀÍã┌©Â┐¯┘Å┘Iú¼╦¨ÊÈ▓╗─▄░┤ııÅ─ÎÔËï(j¿¼)ı¸ú¼Â°æ¬(y¿®ng)▓╔Ë├Å─âr(ji¿ñ)Ëï(j¿¼)ı¸Í«Ëï(j¿¼)ÂÉð╬╩¢íú

ííííã▀íóÀ┐╬¦©¢î┘ÈO(sh¿¿)éõ║═┼õ╠ÎÈO(sh¿¿)╩®Ëï(j¿¼)ÂÉ

ííííÀ▓╩ÃÊÈÀ┐╬¦×Ú¦d¾wú¼▓╗┐╔ÙSÊÔÊãäË(d¿░ng)Á─©¢î┘ÈO(sh¿¿)éõ║═┼õ╠ÎÈO(sh¿¿)╩®ú¼æ¬(y¿®ng)Ëï(j¿¼)╚ÙÀ┐«a(ch¿ún)È¡ÍÁú¼Ëï(j¿¼)ı¸À┐«a(ch¿ún)ÂÉíú

íííí©³ôQòr(sh¿¬)ú¼┐╔┐█│²È¡╝■âr(ji¿ñ)ÍÁíú(║¤ÃÚ║¤└Ý)îª(du¿¼)ÊÎôp│úë─┼õ╝■ú¼©³ôQ┼cÀ±îª(du¿¼)À┐«a(ch¿ún)È¡ÍÁø]ËðË░Ýæíú(▀@╩Ã×Ú┴╦╣Ø(ji¿ª)╩í¢╗ÊÎ│╔▒¥Á─ðÞʬ)

íííí░╦íóÀ┐«a(ch¿ún)È¡ÍÁ¥¨æ¬(y¿®ng)░³║¼ÁÏâr(ji¿ñ)ú¼░³└¿×Ú╚íÁ├═┴ÁÏ╩╣Ë├ÖÓ(qu¿ón)ͺ©ÂÁ─âr(ji¿ñ)┐¯íóÚ_░l(f¿í)═┴ÁÏ░l(f¿í)╔·Á─│╔▒¥┘M(f¿¿i)Ë├íú

ííííÎ┌ÁÏ╚¦Àe┬╩Á═Ë┌0.5Á─ú¼░┤ııÀ┐╬¦¢¿Í■├µÀeÁ─2▒ÂËï(j¿¼)╦Ò═┴ÁÏ├µÀe▓óô■(j¿┤)┤╦┤_¿Ëï(j¿¼)╚ÙÀ┐«a(ch¿ún)È¡ÍÁÁ─ÁÏâr(ji¿ñ)íú

íííí¥┼íó¥Ë├±Îíı¼à^(q¿▒)â╚(n¿¿i)ÿI(y¿¿)͸╣▓ËðÁ─¢ø(j¿®ng)áIðÈÀ┐«a(ch¿ún)ú¼Ë╔îì(sh¿¬)ÙH¢ø(j¿®ng)áIÁ─┤·╣▄╚╦╗‗╩╣Ë├╚╦╝{ÂÉú¼î┘Ë┌ÎÈáIÁ─ú¼░┤ııÀ┐«a(ch¿ún)È¡ÍÁ£p│²10%í¬í¬30%║¾Á─ËÓÍÁËï(j¿¼)ı¸ú¼ƒoÈ¡ÍÁ╗‗ƒoÀ¿à^(q¿▒)ÀÍÿI(y¿¿)͸╣▓ËðÀ┐«a(ch¿ún)║═ãõ╦¹À┐«a(ch¿ún)Á─ú¼Ë╔ÁÏÀ¢ÂÉäı(w¿┤)ÖC(j¿®)ÛP(gu¿ín)║╦¿íú│÷ÎÔÁ─ú¼░┤ııÎÔ¢╩ı╚ÙËï(j¿¼)ı¸íú

íííí╩«íó│÷ÎÔÀ┐«a(ch¿ún)Í«├Ô╩ıÎÔ¢ã┌▓╗Ë░Ýæ└U╝{À┐«a(ch¿ún)ÂÉíú

íííí╩«Ê╗íóí¥ÂÉ╩ıâ×(y¿¡u)╗¦í┐

íííí(Ê╗)ç°╝ÊÖC(j¿®)ÛP(gu¿ín)íó╚╦├±êF(tu¿ón)¾wíó▄èÛá(du¿¼)ÎÈË├À┐«a(ch¿ún)├Ôı¸À┐«a(ch¿ún)ÂÉíú│÷ÎÔÀ┐«a(ch¿ún)╝░ãõ╦¹ÀÃÎÈË├À┐«a(ch¿ún)¥¨æ¬(y¿®ng)╝{ÂÉíú

íííí(Â■)Ë╔ç°╝ÊÏö(c¿ói)ı■▓┐ÚTô▄©Â╩┬ÿI(y¿¿)¢ø(j¿®ng)┘M(f¿¿i)Á─å╬╬╗╦¨ËðÀ┐«a(ch¿ún)ú¼▒¥╔ÝÿI(y¿¿)äı(w¿┤)ÀÂç·â╚(n¿¿i)╩╣Ë├Á─À┐«a(ch¿ún)├Ôı¸À┐«a(ch¿ún)ÂÉú¼ãõ©¢î┘╣ñÅSíó╔╠ÁÛíóıð┤²╦¨Á╚Ë├À┐ú¼ııı┬╝{ÂÉíú

íííí(╚²)Î┌¢╠╦┬ÅRíó╣½ê@íó├¹ä┘╣┼█EÎÈË├Á─À┐«a(ch¿ún)├Ôı¸À┐«a(ch¿ún)ÂÉíúÁ½ãõ©¢ÈO(sh¿¿)Á─å╬╬╗ú¼╚þË░äí╔þíó´ï╩│▓┐íó▓Þ╔þíóıı¤Ó^Á╚╩╣Ë├Á─À┐«a(ch¿ún)ÊÈ╝░│÷ÎÔÁ─À┐«a(ch¿ún)ú¼ııı┬╝{ÂÉíú

íííí(╦─)éÇ(g¿¿)╚╦╦¨ËðÁ─ÀÃáIÿI(y¿¿)Ë├Á─À┐«a(ch¿ún)├Ôı¸À┐«a(ch¿ún)ÂÉú¼áIÿI(y¿¿)Ë├À┐║═│÷ÎÔË├À┐ııı┬╝{ÂÉíú

íííí(╬Õ)ÐÙðð(║¼═ÔàR╣▄└Ý¥Í)╦¨î┘ÀÍͺÖC(j¿®)ÿï(g¿░u)ÎÈË├À┐«a(ch¿ún)├Ôı¸À┐«a(ch¿ún)ÂÉíú

íííí(┴¨)îúÚT¢ø(j¿®ng)áIÌr(n¿«ng)«a(ch¿ún)ãÀÁ─┼·░l(f¿í)╩ðê÷íóÌr(n¿«ng)┘Q(m¿ño)╩ðê÷╩╣Ë├Á─À┐«a(ch¿ún)ú¼ò║├Ôı¸╩ıÀ┐«a(ch¿ún)ÂÉíú

íííí(ã▀)╣®ƒßã¾ÿI(y¿¿)×Ú¥Ë├±╣®ƒß╦¨╩╣Ë├Á─ÅSÀ┐└^└m(x¿┤)├Ôı¸À┐«a(ch¿ún)ÂÉíú

íííí(░╦)╔╠ãÀâª(ch¿│)éõ╣▄└Ý╣½╦¥╝░ãõÍ▒î┘Äý│ðô·(d¿ín)╔╠ãÀâª(ch¿│)éõÿI(y¿¿)äı(w¿┤)ÎÈË├Á─À┐«a(ch¿ún)ú¼├Ôı¸À┐«a(ch¿ún)ÂÉíú

ííííð┼Ð÷╠ßðÐú║┤╦▓┐ÀÍâ×(y¿¡u)╗¦ãõîì(sh¿¬)║▄╚¦ÊÎÀÍ▒µú¼Í╗ʬ┤¾©┼ËøÎí▀@ð®ððÿI(y¿¿)╗‗ã¾ÿI(y¿¿)╝┤┐╔ú¼ÎÈË├╗‗ÎÈ╔ÝðÞʬÁ─ÿI(y¿¿)äı(w¿┤)Ë├À┐¥═├ÔÂÉú¼╗ýÈ┌Ê╗ãÁ½─▄ÀÍÚ_Á─¥═░┤▒╚└²ú¼ƒoÀ¿ÀÍÚ_Á─ú¼îª(du¿¼)▓╗ãú¼╚½╝{ÂÉíú▀@╩ÃÂÉÀ¿Á─╗¨▒¥ÊÄ(gu¿®)¥Ïú¼┐éÍ«ú¼╣─ä¯(l¿¼)╝{ÂÉ╚╦║╦╦ÒÃÕ╬·ú¼ÊÈ▒ÒÈô├ÔÂÉÁ─├ÔÂÉú¼Èô╝{ÂÉÁ─╝{ÂÉíú

íííí╩«Â■íóÀ┐«a(ch¿ún)ÂÉı¸╩ı╣▄└ݤÓÛP(gu¿ín)┐╝³c(di¿ún)

íííí(Ê╗)í░Í«È┬í▒ú║╝{ÂÉ╚╦îóÈ¡ËðÀ┐«a(ch¿ún)Ë├Ë┌╔·«a(ch¿ún)¢ø(j¿®ng)áIú¼Å─╔·«a(ch¿ún)¢ø(j¿®ng)áIÍ«È┬ã└U╝{À┐«a(ch¿ún)ÂÉíú(ãõËÓÊ╗░Ò×Úí░┤╬È┬í▒)

íííí(Â■)í░┤╬È┬í▒ú║╚íÎCíó╩╣Ë├íó¢╗©Âíó‗×(y¿ñn)╩ıíó¢¿│╔Á─í░┤╬È┬í▒íúÎóÊÔà^(q¿▒)ÀÍú║ÎÈððð┬¢¿À┐Ë├Ë┌╔·«a(ch¿ún)¢ø(j¿®ng)áIú¼╩ÃÅ─¢¿│╔Í«┤╬È┬ã└U╝{À┐«a(ch¿ún)ÂÉú¼Í╗ËðîóÈ¡ËðÀ┐«a(ch¿ún)Ë├Ë┌╔·«a(ch¿ún)¢ø(j¿®ng)áIú¼▓┼Å─╔·«a(ch¿ún)¢ø(j¿®ng)áIí░Í«È┬í▒ã└U╝{À┐«a(ch¿ún)ÂÉíú

íííí(╚²)À┐«a(ch¿ún)ÂÉ░┤─ÛËï(j¿¼)╦ÒíóÀÍã┌└U╝{ú¼¥▀¾wË╔╩í╝ë(j¿¬)╚╦├±ı■©«┤_¿íú(╗ϯÖÊ╗¤┬ú║10í¬í¬30%Á─▒╚└²Ë╔╩í╝ë(j¿¬)╚╦├±ı■©«┤_¿íú)

íííí(╦─)┼c│õé(zh¿¿n)═┴ÁÏ╩╣Ë├ÂÉËð║▄ÂÓ¤Ó╦ãÍ«╠Äú║1.░┤─ÛËï(j¿¼)╦ÒíóÀÍã┌└U╝{;2.╝{ÂÉã┌¤ÌË╔╩í╝ë(j¿¬)╚╦├±ı■©«┤_¿íúÊ╗éÇ(g¿¿)À┐ÎËÊ╗éÇ(g¿¿)ÁÏú¼Íðç°╠Ï╔½┬´ú¼ËøÎí¥═║├íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2014─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÂÉÀ¿íÀ©▀¯l┐╝³c(di¿ún)Ív¢ÔàR┐é

íííí2014─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÂÉÀ¿íÀ╚½ıµÈç¯}╝░¢Ô╬÷àR┐é

íííí2014ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÂÉÀ¿íÀί║¾ø_┤╠Èç¯}╝░¢Ô╬÷àR┐é

íííí2014─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÂÉÀ¿íÀí░áI©─È÷í▒║╦ð─ʬ³c(di¿ún)àR┐é

¤┬¦d

¤┬¦d