下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:城市維護建設稅和煙葉稅法 |

| 第 2 頁:小稅種之資源稅總結 |

| 第 3 頁:稅法之車輛購置稅法 |

| 第 4 頁:稅法之車船稅法 |

| 第 5 頁:稅法之印花稅法 |

| 第 6 頁:稅法之耕地占用稅法 |

| 第 7 頁:稅法之土地增值稅 |

| 第 8 頁:稅法之契稅法 |

| 第 10 頁:稅法之關稅法 |

稅法之契稅法

契稅是小稅種,其與其他稅種相比最大的特點是納稅人不是轉讓方,而是承受方,據說是為了保護承受方之利益(注意:印花稅則一般由交易雙方納稅。)契稅常與土地增值稅結合出多選題,自身也可以出單選題。內容不多,記住就可得到全部分數,且聽我一一道來。

一、【契稅納稅人】納稅人為境內轉移土地、房屋權屬的承受方。以劃撥方式取得土地使用權,經批準轉讓房地產時,由房地產轉讓者補繳契稅。此時補繳的不是轉讓房地產的契稅(這個應該由房地產的承受方繳納),而是之前取得土地使用權時未繳、現在舊事重提作為承受方要繳納的契稅。

二、【征稅范圍】

(一)國有土地使用權的出讓(一級市場)征契稅,但不征收土地增值稅。(注意與土地增值稅相關政策對比)

(二)房屋買賣,包括以房產抵債、投資、買房拆料或翻建新房等視同房屋買賣行為,征收契稅和土地增值稅。以自有房產作股投入本人獨資經營的企業,權屬未變化,免稅。還有些類似規定,只要權屬未發生改變,則不繳納契稅。

(三)房屋贈與(含獲獎、繼承等方式)征收契稅,法定繼承除外。

(四)房屋交換有差價,征契稅。即等價交換是免契稅的。一般也會征土地增值稅,個人交換居住用房經核實可免征土地增值稅。

(五)國有土地使用權出讓,受讓者應向國家繳納出讓金,以出讓金為依據計算繳納契稅,不得因減免土地出讓金而見面契稅。(此語經常出現在選擇題中)

三、【計稅依據】

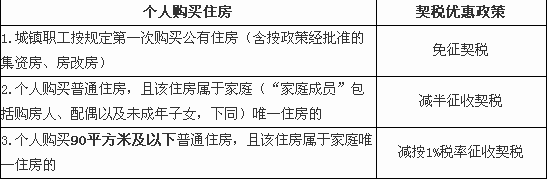

四、關于個人購買住房

五、契稅優惠的特殊規定

(一)企業合并、分立、公司制改造,免征契稅。

(二)企業股權重組轉讓免征或不征。

(三)企業出售,安置30%以上職工(簽訂不少于3年的勞動合同)的,減半征收契稅;安置全部職工(簽訂不少于3年的勞動合同)的,免征契稅。此點容易出客觀題。

六、【契稅的征收管理】納稅人簽訂土地、房屋權屬轉移合同的當天,或者取得類似憑證的當天發生納稅義務,自納稅義務發生之日起10日內在土地、房屋所在地交稅即可。

相關推薦: