����(��)�ɿسɱ��Ĵ_��ԭ�t

����1.����ij؟(z��)������ͨ�^(gu��)�Լ����Є�(d��ng)����Ч��Ӱ�һ�(xi��ng)�ɱ��Ĕ�(sh��)�~����ôԓ���ľ�Ҫ��(du��)�@�(xi��ng)�ɱ�ؓ(f��)؟(z��)��

����2.����ij؟(z��)�������Й�(qu��n)�Q���Ƿ�ʹ��ij�N�Y�a(ch��n)��ڄ�(w��)�����͑�(y��ng)��(du��)�@Щ�Y�a(ch��n)��ڄ�(w��)�ijɱ�ؓ(f��)؟(z��)��

����3.ij�����ˆT�mȻ��ֱ�ӛQ��ij�(xi��ng)�ɱ��������ϼ�(j��)Ҫ�������c���P(gu��n)���(xi��ng)���Ķ���(du��)ԓ�(xi��ng)�ɱ���֧��ʩ������ҪӰ푣��t����(du��)ԓ�ɱ�ҲҪ�Г�(d��n)؟(z��)�Ρ�

����(��)�����M(f��i)�Úw�ٺͷ�?j��n)����?/STRONG>

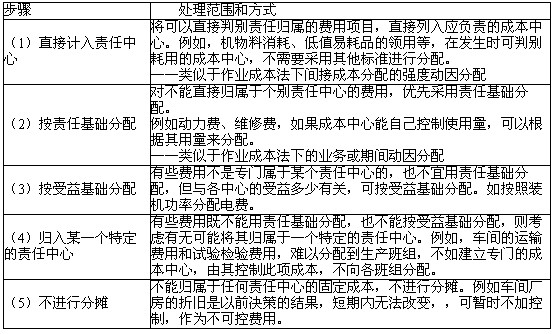

�������l(f��)����ֱ�Ӳ��Ϻ�ֱ���˹��M(f��i)�Úw���ڲ�ͬ��؟(z��)������ͨ�����^���ף��������M(f��i)�õĚw�لt���^���y��һ�����ΰ������傀(g��)���E��(l��i)̎����

�������������x�}��(2009�����ƶ�)��˾��ij���a(ch��n)܇�g�O(sh��)��ɱ�؟(z��)�����ģ�ԓ܇�gʹ�õIJ�����̖(h��o)��GB007;����߀�l(f��)���C(j��)���S���M(f��i)��ԇ�(y��n)�z�(y��n)�M(f��i)�Լ�܇�g���f�M(f��i)�������P(gu��n)�ڳɱ��M(f��i)��؟(z��)�Κw�ٵı����У����_����(��)��

����A.��̖(h��o)��GB007�IJ����M(f��i)��ֱ��Ӌ(j��)��ԓ�ɱ�؟(z��)������

����B.܇�g���f�M(f��i)����������A(ch��)����Ӌ(j��)��ԓ�ɱ�؟(z��)������

����C.�C(j��)���S���M(f��i)����؟(z��)�λ��A(ch��)����Ӌ(j��)��ԓ�ɱ�؟(z��)������

����D.ԇ�(y��n)�z�(y��n)�M(f��i)�w����һ��(g��)�ض��ijɱ�����

���������_�𰸡�ACD

�������𰸽�����؟(z��)�γɱ�Ӌ(j��)��ķ����Ǹ�؟(z��)�����ĵĿɿسɱ����ɿسɱ���ָ���ض��r(sh��)�ڃ�(n��i)���ض�؟(z��)�������܉�ֱ�ӿ�����l(f��)���ijɱ������}�е���̖(h��o)��GB007�IJ����M(f��i)�Ì���ԓ�ɱ�؟(z��)�����ĵĿɿسɱ�����ˣ��x�(xi��ng)A���f(shu��)�����_�����}�еęC(j��)���S���M(f��i)��ԇ�(y��n)�z�(y��n)�M(f��i)�Լ�܇�g���f�M(f��i)�����������M(f��i)�ã������M(f��i)�õĚw�ٺͷ�?j��n)�һ�����ΰ������傀(g��)���E��(l��i)̎������ֱ��Ӌ(j��)��؟(z��)�����ģ�������ֱ���Єe؟(z��)�Κw�ٵ��M(f��i)���(xi��ng)Ŀ��ֱ�����둪(y��ng)ؓ(f��)؟(z��)�ijɱ����ġ����磬�C(j��)�������ġ���ֵ��Ʒ���I(l��ng)�õȡ��ڰ�؟(z��)�λ��A(ch��)���䣺��(du��)�ڲ���ֱ�Ӛw���ڂ�(g��)�e؟(z��)�����ĵ��M(f��i)�ã���(y��u)�Ȳ���؟(z��)�λ��A(ch��)���䡣��Щ�M(f��i)���mȻ����ֱ�Ӛw�����ض��ɱ����ģ��������Ĕ�(sh��)�~�ܳɱ����ĵĿ��ƣ����ҵ���������(j��)��(l��i)���䣬���(d��ng)���M(f��i)���S���M(f��i)�ȡ����ԣ��x�(xi��ng)C���f(shu��)�����_���۰�������A(ch��)���䣺��Щ�M(f��i)�ò��nj��T����ij��(g��)؟(z��)�����ĵģ����c��؟(z��)�����ĵ�����������P(gu��n)���ɰ�������A(ch��)���䣬�簴���b�C(j��)���ʷ�����M(f��i)�ȡ��ܚw��ijһ��(g��)�ض���؟(z��)�����ģ���Щ�M(f��i)�üȲ�����؟(z��)�λ��A(ch��)���䣬Ҳ������������A(ch��)���䣬�t���]�Пo(w��)���܌���w����һ��(g��)�ض���؟(z��)�����ġ����磬܇�g���\(y��n)ݔ�M(f��i)�ú͌�(sh��)�(y��n)�z�(y��n)�M(f��i)�ã��y�Է��䵽���a(ch��n)��M�����罨�����T�ijɱ����ģ�������ƴ��(xi��ng)�ɱ����������M���䡣���ԣ��x�(xi��ng)D���f(shu��)�����_���ݲ��ܚw�����κ�؟(z��)�����ĵĹ̶��ɱ������M(j��n)�з�?j��n)������磬܇�g�S�������f����ǰ�Q�ߵĽY(ji��)�������ڃ�(n��i)�o(w��)����׃���ɕ��r(sh��)���ӿ��ƣ����鲻�ɿ��M(f��i)�á����ԣ��x�(xi��ng)B���f(shu��)�������_��

�������������x�}��(2007���})����(j��)��ͬ��r�������M(f��i)�÷�?j��n)���?sh��)�����ɱ�؟(z��)�����ĵķ�����(��)��

����A.ֱ��Ӌ(j��)�롡����������B.��؟(z��)�λ��A(ch��)�M(j��n)�з���

����C.��������A(ch��)�M(j��n)�з��䡡D.�������������A(ch��)�M(j��n)�з���

���������_�𰸡�ABC

�������𰸽������I(y��)��(j��)?c��)u(p��ng)�r(ji��)�У���(du��)�������M(f��i)�õķ�?j��n)����������?1)ֱ��Ӌ(j��)��؟(z��)������;(2)��؟(z��)�λ��A(ch��)����;(3)��������A(ch��)���䡣

�������P(gu��n)���]��

����2011��ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)�v�x�R��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g�A(y��)�y(c��)��2011��3��-4��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ŀ�¹�(ji��)���c(di��n)�R��

����2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ϸ��C���ɿ�(j��)���I(l��ng)ȡ�R��