下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:單項選擇題 |

| 第 4 頁:多項選擇題 |

| 第 5 頁:計算分析題 |

| 第 8 頁:綜合題 |

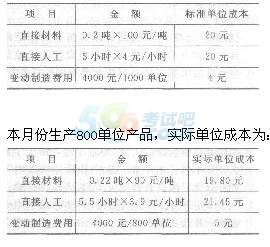

38 某企業使用標準成本法,某一產品的正常生產能量為1000單位產品,標準成本為:

要求:對該產品進行變動成本差異分析。

參考解析:

(1)直接材料成本差異:

材料價格差異

=0.22×800×(90-100)

=-1760(元)

材料用量差異

=(0.22×800-0.20×800)×100=1600(元)

直接材料成本差異=—1760+1600=—160(元)

可見,由于材料實際價格低于標準,使成本下降了1760元,但由于材料用量超過標準,使材料成本上升1600元,兩者相抵,直接材料成本凈下降160元。

(2)直接人工成本差異:

工資率差異

=5.5×800×(3.9—4)=—440(元)

效率差異

=(5.5×800-5×800)×4=1600(元)

直接人工成本差異=一440+1600=1160(元)可見,由于實際工資率低于標準,使直接人工成本下降440元,但由于實際耗費工時高于標準,使直接人工成本上升1600元。兩者相抵,直接人工成本凈上升1160元。

(3)變動制造費用差異:

變動制造費用耗費差異

=(5.5×800)×[(5+5.5)—(4+5)]

=480(元)

變動制造費用效率差異

=(800×5.5-800×5)×(4+5)

=320(元)

變動制造費用差異=480+320=800(元)

可見,由于實際制造費用分配率高于標準,使變動制造費用上升480元,由于實際工時高于標準,使變動制造費用上升320元,兩者相加,變動制造費用共上升800元。

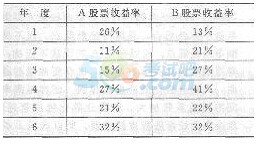

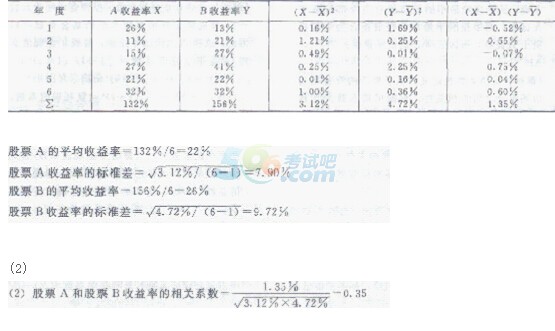

39 股票A和股票B的部分年度資料如下:

要求:

(1)分別計算投資于股票A和股票B的平均收益率和標準差;

(2)計算股票A和股票B收益率的相關系數。

參考解析:

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: